一、

产业定义或范畴

医疗器械产业涉及医药、机械、电子信息、生物工程、材料科学等众多领域,综合了各种高新技术成果,将传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术结合起来,是一个多学科交叉、知识密集、资金密集型的新兴产业,具有行业壁垒高、波动小、集中度持续提升等特点。

医疗器械是医疗器械产业的终极产品。我国《医疗器械监督管理条例》认为医疗器械是指单独或者组合使用于人体的仪器、设备、器具、机器、用具、植入物、离体试剂、校准物、计算机软件、材料或其它物品;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用;医疗器械应用范围广阔,在疾病预防、诊断、治疗、监测等方面具有至关重要的作用,关系人体健康和生命安全。

二、

赛迪重大研判

1、产业环境来看,老龄化趋势和新一代信息技术发展,为医疗器械产业发展积蓄了势能,未来医疗器械市场需求将迎来爆发性扩增。

2、产业政策来看,国家高度重视医疗器械产业发展,政策红利频发,从技术创新、审批流程等角度全面刺激医疗器械产业。

3、区域分布来看,我国医疗器械产业主要集聚在京津冀地区、长三角地区、珠三角地区三大区域,各区域医疗器械产业特色明显。

4、产业环节来看,中游医疗器械(医疗设备和配套耗材)加工制造是医疗器械产业链的核心环节,但其发展水平的高低取决于上游研发投入的多少。

5、投资潜力来看,医疗大数据、高端医疗影像设备、家用医疗器械、智能便携式医疗设备等领域值得关注。

6、产业趋势来看,高端化、智能化和家庭化是我国医疗器械产业发展最为显著的三大趋势。

三、

产业政策分析

(一)产业环境

1、中国老龄化加剧与居民健康意识水平提升为医疗器械产业发展创造市场需求红利

中国人口老龄化程度加深和居民健康意识提升使得健康医疗市场的整体规模持续扩张,医疗器械作为健康医疗产业的重要组成部分,也直接受益于市场红利。根据数据统计,2017年我国60周岁及以上人口2.4亿人,占总人口的17.3%,其中65周岁及以上人口1.6亿人,占总人口的11.4%。预计到2020年,老年人口达到2.48亿人,老龄化水平达到17.17%;与此同时,受健康意识提升影响,2018年,家用医疗器械占比29.6%,较上年占比提升2%。

2、我国医疗器械产业发展迅猛,发展要素供不应求

我国医疗器械产业在政策红利和市场红利的加持下发展迅猛,各类资源要素的供给能力呈现明显不足。据《制造业人才发展规划指南》预测,我国生物医药及高性能医疗器械人才到2020年人才需求约为80万,缺口25万;到2025年该领域人才需求总量为100万,人才缺口高达45万。除此以外,由于医疗器械企业营运模式与传统企业具有明显区别,早期研发投入资金需求巨大,市场上可提供的资金供给呈明显不足态势。

3、我国医疗器械产业整体研发投入水平较低,但创新意识在逐步提升

相对于欧美等发达国家,我国医疗器械企业仍主要集聚在低附加值的中低端领域,企业规模呈小而散的形态,研发投入能力较弱。2017年我国主营业收入前20名上市医疗器械企业营业收入总额611.52亿元,研发投入31.47亿元,研发投入占营业收入比例平均为5.15%,同比2016年增长0.64%。而发达国家医疗器械产业研发投入占营业收入的比例在8%~10%之间。但同时也需要肯定的是,我国医疗器械行业研发投入占比也在逐年上升,行业创新意识正在觉醒。

(二)政策导向

1、“健康中国战略”引领下,医疗器械成为国家未来重点部署领域之一

2016年10月,国务院出台《“健康中国2030”规划纲要》,提出到2030年,具有自主知识产权新药和诊疗装备国际市场份额大幅提高,高端医疗设备生产能力大幅提升,实现医药工业中高速发展和向中高端迈进,跨入世界制药强国行列的目标。健康中国战略的提出,意味着我国对人民健康的重视,对医药健康产业的发展从医疗普及深入到医疗质量提升,在这种背景下,医疗器械产业,尤其是高端医疗器械产业领域,势必得到快速发展。

2、政策红利频发,创新驱动下医疗器械自主化进程加快

医疗器械行业的发展直接关系着我国居民健康水平的提升,近年来我国政府出台十数条政策,从加快审批流程、鼓励技术创新等多方面为医疗器械行业发展提供便利。2016年国家食品药品监督管理总局发布了《关于医疗器械优先审批程序的公告》,对临床急需医疗器械、医疗器械储备品种、儿童或残障人士特有及多发疾病使用的医疗器械提供快速审批通道,缩短研发上市周期。2018年国家发改委等8大部委联合发文《关于促进首台(套)重大技术装备示范应用的意见》,以支持国内实现重大技术突破、拥有知识产权、尚未取得市场业绩的装备产品能够快速应用。得益于政策红利,我国在中低端医疗器械产品方面已完全实现自主可控,在高端领域,企业也正在加码提升研发技术水平。随着政策红利的进一步刺激,我国医疗器械研发、应用周期将进一步缩短,创新研发水平将进一步提升。

表 1 医疗器械产业主要政策

|

颁布时间 |

颁布主体 |

政策名称 |

支持对象 |

相关内容 |

|

2015年 8月9日 |

国务院 |

《关于改革药品医疗器械评审审批制度的意见》 |

高端医疗器械 |

1。优先办理拥有产品核心技术发明专利、具有重大临床价值的创新医疗器械注册申请。 2。 修订医疗器械标准,提高医疗器械国际标准的采标率。 |

|

2016年 6月20日 |

食品药品监管总局 |

《关于征求医疗器械优先审批程序意见的函》 |

列入国家科技重大专项或国家重点研发计划的医疗器械和紧急需求的医疗器械 |

1。优先审批列入国家科 技重大专项或国家重点研发计划的医疗器械注册申请。 2。优先审批具有临床优势或紧急需求的医疗器械注册申请。 |

|

2016年 10月25日 |

中共中央、国务院 |

《“健康中国2030”规划纲要》 |

具有自主知识产权新药、诊疗装备、高端医疗设备 |

1。推进医疗器械流通企业向供应链上下游延伸开展服务。 2。 加强高端医疗器械创新能力建设。 3。加快发展康复辅助器具产业,增强自主创新能力。 |

|

2017年 10月8日 |

中共中央办公厅、国务院办公厅 |

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 |

创新性医疗器械 |

1。可附带条件批准能治疗危及生命且尚无治疗方法的或急需的医疗器械上市。 2。优先审批国家重点支持的和临床试验中心开展实验并经管理部门认可的医疗器械。 3。 支持罕见病治疗药品医疗器械研发。 |

|

2018年 4月11日 |

国家发改委、科技部等8个部门 |

《关于促进首台(套)重大技术装备示范应用的意见》 |

重大技术装备 |

1。统筹支持符合条件的 重大技术装备及相关共性技术研发。 2。鼓励符合重大技术装备众创研发指引并被评定达到世界先进水平、填补国内空白的众创成果转化和应用。 |

数据来源:相关部门网站公开信息,赛迪顾问整理,2018年12月。

四、

产业链全景图

医疗器械产业链可分为上游材料及技术、中游加工制造环节和下游应用。

图 1 医疗器械产业链全景图

数据来源:赛迪顾问,2018年12月。

上游材料及技术:是医疗器械发展的基石,上游原材料的基础学科投入以及相关医疗器械技术的研发投入,将直接影响到医疗器械整体行业的发展与走向。

中游加工制造环节:国内相关制造企业对核心技术掌握相对薄弱,主要集聚在低值耗材和地段医疗器械领域。但近年来,我国医疗器械制造的整体水平正不断提升。

下游主要为应用端:为科研机构、医院、第三方检验机构和个人患者等提供疾病检验、早筛,辅助疾病诊断和药物伴随诊断等具体服务内容。

五、

价值链及创新

(一)医疗器械价值链全景图

图 2 医疗器械价值链全景图

数据来源:上市企业财报,赛迪顾问,2018年12月。

注:市值为2018年10月数据,营业收入和净利润为2018年前三季度年报数据。

(二)医疗器械价值链分析

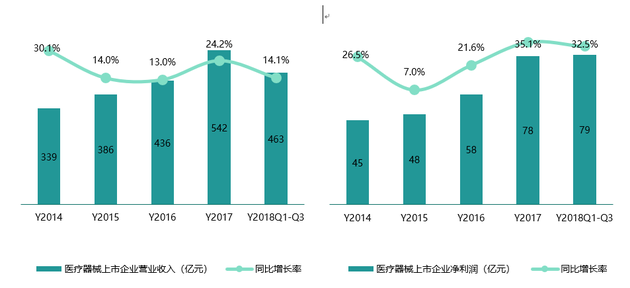

1、医疗器械市场整体营收规模保持高速增长,行业价值显著提升

2018年医疗器械上市企业前三季度营业收入达到463亿元,同比2017年前三季度增长14.1%,医疗器械上市企业净利润达到79亿元,同比2017年前三季度增长32.5%,营业收入及净利润均保持高速增长态势。

图 3 2014-2018年中国医疗器械设备上市企业规模及增长

数据来源:赛迪顾问,2018年12月。

2、高端医疗设备市场价值创造能力远高于低端市场,市场结构优化趋势明显

2018年前三季度我国高端医疗器械企业营业收入达到207.13亿元,同比2017年前三季度增长19.15%。而同一时期,低端医疗器械上市企业营业收入达到255.87亿元,同比2017年前三季度减少9.71%。市场结构优化趋势明显,未来我国医疗器械市场中,高端医疗器械比例将逐年增加,成为主要部分。

图 4 2014-2018年中国医疗器械设备市场结构情况

数据来源:赛迪顾问,2018年12月。

3、生物医学相关器械比例逐年提升,成长为新兴价值领域

2018年我国生物医药相关医疗器械前三季度营业收入达到112.51亿元,同比2017年同期增长19.35%。2014-2018五年间,生物医药相关的医疗器械市场份额增长近一倍。未来,随着生物医药科技的持续突破,与生物医药相关的医疗器械市场份额将继续攀升。

图 5 2014-2018年中国医疗器械设备市场结构情况

数据来源:赛迪顾问,2018年12月。

六、

产业地图布局

(一)产业资源分布

图 6 2018年中国医疗器械企业分布图

数据来源:赛迪顾问,2018年12月。

注:本地图所统计的地区数据不包括中国的香港、澳门和台湾地区数据。

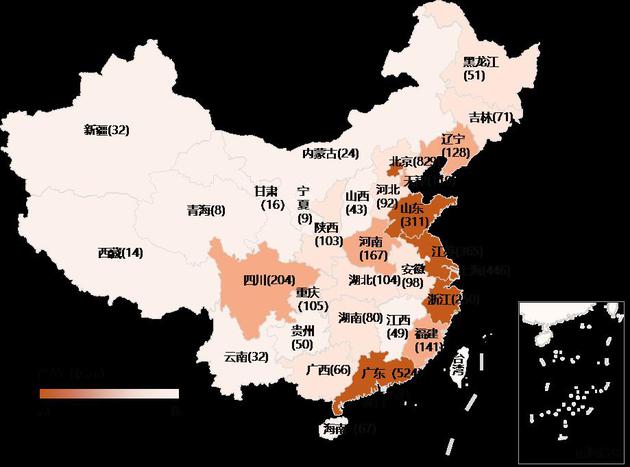

从总体分布来看,医疗器械重点企业主要分布在东部沿海地区,尤其是京津冀、长三角和珠三角地区是医疗器械重点企业数量最多的聚集区。

从各省(直辖市、自治区)来看,北京、广东、上海、江苏、山东和浙江六省市重点企业数量基本都超过600家,远远超出其他省份;而四川和河南两个中西部省份总体表现也较为优秀,分别排在第7和第8位。

(二)产业规模分布

图 7 2018年中国医疗器械产业规模分布图

数据来源:赛迪顾问,2018年12月。

注:本地图所统计的地区数据不包括中国的香港、澳门和台湾地区数据。

从产业规模分布来看,我国医疗器械产业规模分布不均匀,主要集聚在京津冀、长三角和珠三角地区。

从各省(直辖市、自治区)来看,北京市是医疗器械产业规模最大的省市,产业规模高达829亿元。广东省和上海市紧随北京市后,产业规模分别为524亿元和446亿元。

七、

行业龙头动向

2018年,医疗器械领域的龙头企业热衷于并购产业上下游的企业,一方面,通过兼并自身上游企业促进自身业务成本节约,具备更优的市场竞争力;另一方面,通过收购下游或医疗相关企业,不断扩充自身的业务版图,积极向多元化发展,向医疗服务综合提供商进行转型。

表 2 2018年中国医疗器械行业重大事件

|

序号 |

事件说明 |

事件主体 |

影响/意义 |

|

1 |

中珠医疗32.28亿元收购康泽药业74.5%股权,浙江爱德100%股权 |

中珠医疗、康泽药业、浙江爱德 |

作为兼营医药与医疗器械的综合性医药企业,中珠医疗在医疗保健用品和医疗保健技术领域,进一步扩充了自身版图。 |

|

2 |

润达医疗11.37亿元收购苏州润赢70%股权;上海润林70%股权;杭州怡丹25%股权;上海伟康60%股权;上海瑞美55%股权 |

润达医疗、苏州润赢、上海润林、杭州怡丹、上海伟康、上海瑞美 |

润达医疗通过兼并多家公司的医疗器械业务实现在保健设备、健康咨询等多维领域布局。 |

|

3 |

乐普医疗10.5亿元收购新东港药业45%股权 |

乐普医疗、新东港药业 |

乐普医疗作为国内知名的医疗器械提供商,正以积极收购医药企业的形式,促进自身向医疗综合服务商的身份进行转型。 |

|

4 |

平安好医生9.8亿元收购万家医疗100%股权 |

平安好医生、万家医疗 |

互联网医疗巨头通过收购中小企业不断巩固自身市场地位,互联网医疗平台市场正逐步进入兼并整合期。 |

|

5 |

鱼跃医疗5.37亿元收购中优医药38.3775%股权 |

鱼跃医疗、中优医药 |

鱼跃医疗作为国内家用医疗器械龙头,正以积极收购医药企业的形式,促进自身向医疗综合服务商的身份进行转型。 |

|

6 |

维力医疗4.3亿元收购狼和医疗100%股权 |

维力医疗、狼和医疗 |

维力医疗通过对狼和医疗的收购,实现了自身业务向保健医疗设备领域的扩展。 |

|

7 |

乐普医疗4.2亿元收购宁波秉琨35%股权 |

乐普医疗、宁波秉琨 |

乐普医疗通过收购宁波秉琨使自身在健康保健医疗设备领域的地位得到巩固。 |

|

8 |

复星医药4.0亿元收购迪会信医疗28%股权 |

复星医药、迪会信医疗 |

复星医药通过收购迪会信医疗使自身的业务版图向健康保健设备领域扩展。 |

|

9 |

万邦德新材1.98亿元收购康慈医疗80%股权 |

万邦德新材、康慈医疗 |

万邦德新材作为上游材料提供商正通过兼并中游医疗器械制造企业,延伸自身业务链。 |

|

10 |

九华医疗1.4亿元收购长信畅中40%股权 |

九华医疗、长信畅中 |

九华医疗通过收购长信畅中股份,实现自身在医疗应用领域的跨越发展。 |

数据来源:赛迪顾问,2018年12月。

八、

市场规模预测

在人口老龄化加重与消费者健康意识提升的背景刺激下,国内医疗器械市场迅速扩张。医学工程与新一代信息技术等新兴技术的深度融合、国内医疗器械领域高端技术的不断突破,医疗器械领域政策红利的持续频发,为医疗器械产业的发展提供了动力。2018年,中国医疗器械市场规模达到5350.1亿元,复合增长率在20%左右,占据中国医药健康产业总份额9.7%。预计2021年,国内医疗器械市场将达到9319.1亿元。

图 8 2016-2021年中国医疗器械市场规模及增长预测

数据来源:赛迪顾问,2018年12月。

随着我国医疗器械行业创新意识的持续提升,我国在高端医疗器械领域、生物医疗器械领域将会取得诸多技术突破。未来,在医疗器械市场结构中,对高端医疗器械技术要求高的医疗影像设备、植/介入医疗器械占比逐年上升。此外,受老龄化严重及群众康复保健意识觉醒的影响,康复及辅助医疗器械的占比也将逐年上升。

图 9 2016-2021年中国医疗器械市场结构及预测

数据来源:赛迪顾问,2018年12月。

九、

赛道选择建议

1、受人工智能、物联网技术日趋成熟的影响,医疗器械移动化、智能化已成为必然趋势,未来,智慧医疗发展潜力巨大。

2、随着消费者康养意识的提升,消费者接受健康干预的主动性越来越高。家用医疗设备市场将在近年爆发。

3、体外诊断器械(包括诊断试剂及配套的诊断设备)近年来深受资本市场的青睐。未来血液检测、DNA检测和细胞学分析等体外诊断(IVD)领域仍将是投融资热点领域,且主要集中在IVD试剂方面。

4、医疗器械技术、生命工程技术与新材料技术深度融合是未来医疗器械产业发展的主要趋势之一。该趋势下,植/介入医疗器械在未来将备受关注。

图 10 2019年中国医疗器械细分领域投资潜力气泡图

数据来源:赛迪顾问,2018年12月。

注:图中各项指标数据依据赛迪顾问产业投资潜力评价指标体系评估而得。

十、

资本市场动向

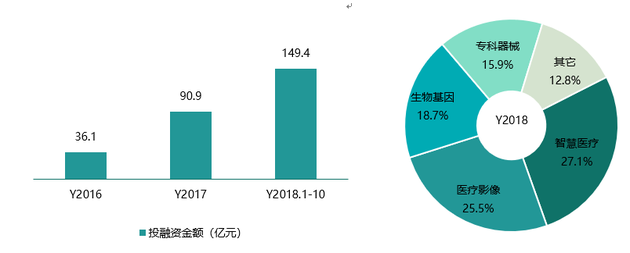

(一)医疗器械领域投融资案例数量逐年攀升

从近三年的投融资案例数量来看,基本上呈现出逐年攀升的态势。从细分领域来看,智慧医疗、医疗影像、生物基因、专科器械等4大领域投融资案例数量占比较大。

图11 2016-2018年中国医疗器械投融资事件数量及2018年各领域占比

数据来源:Wind,赛迪顾问整理,2018年12月。

(二)投融资金额呈现大幅增长态势

从投融资案例金额来看,近三年呈快速增长态势,截至2018年10月,中国医疗器械领域投融资金额总量已超过2016年100多亿元。从细分领域来看,智慧医疗、医疗影像、生物基因、专科器械等4大领域投融资金额占比较大。

图12 2016-2018年中国医疗器械投融资金额及2018年各领域占比

数据来源:Wind,赛迪顾问整理,2018年12月。

(三)Pre-A轮融资数量出现明显增多

从近三年医疗器械投融资轮次分析得出,各个轮次融资案例数量呈逐年上涨的趋势,但是在医疗器械领域A轮融资数量始终最多。

图 13 2016-2018年中国医疗器械投融资轮次情况

数据来源:Wind,赛迪顾问整理,2018年12月。

(四)北京、上海、广东持续引领医疗器械投融资

从近三年的投融资发生区域来看,广东、北京、上海、浙江的投融资案例数量远高于其他省份,说明我国医疗器械投融资活动主要聚集在北京及东部沿海地带。

图 14 2016-2018年中国医疗器械投融资地区分布情况

数据来源:Wind,赛迪顾问整理,2018年12月。

十一、

百强潜力企业

医疗影像设备、康复辅助医疗器械、智慧健康、手术器材、体外诊断、医用电子、医用耗材等七个细分领域是医疗器械产业重要的组成部分。遵循科学、系统、客观、可操作、可对比的基本原则,赛迪顾问从企业创新发展情况、企业创始人及管理团队、融资阶段、营收增速等4个方面明确了企业成长性的评价维度。依据不同的细分领域归类,划分出“2018赛迪医疗器械高成长企业TOP100榜”(排名不分先后)。

表 3 2018年赛迪医疗器械高成长企业TOP100榜

|

排名 |

企业名称 |

主营业务 |

排名 |

企业名称 |

主营业务 |

|

1 |

赛诺威盛 |

医疗影像设备 |

51 |

力康 |

手术器材 |

|

2 |

朗润医疗 |

医疗影像设备 |

52 |

美格尔 |

手术器材 |

|

3 |

稀宝博为 |

医疗影像设备 |

53 |

德尔格 |

手术器材 |

|

4 |

冠瑞医疗 |

医疗影像设备 |

54 |

谊安 |

手术器材 |

|

5 |

鼎立医疗 |

医疗影像设备 |

55 |

太阳龙 |

手术器材 |

|

6 |

明峰医疗 |

医疗影像设备 |

56 |

派可斯 |

手术器材 |

|

7 |

深图影像 |

医疗影像设备 |

57 |

普博 |

手术器材 |

|

8 |

汕头超声 |

医疗影像设备 |

58 |

正华 |

手术器材 |

|

9 |

迈达医疗 |

医疗影像设备 |

59 |

科凌 |

手术器材 |

|

10 |

贝亿 |

医疗影像设备 |

60 |

美迪兰 |

手术器材 |

|

11 |

蓝韵影像 |

医疗影像设备 |

61 |

天鹰 |

手术器材 |

|

12 |

历昂医疗 |

医疗影像设备 |

62 |

万羽 |

手术器材 |

|

13 |

美伦影像 |

医疗影像设备 |

63 |

力文 |

手术器材 |

|

14 |

德为视讯 |

医疗影像设备 |

64 |

太仓康慧 |

手术器材 |

|

15 |

品臻影像 |

医疗影像设备 |

65 |

嘉和 |

手术器材 |

|

16 |

飞依诺 |

医疗影像设备 |

66 |

普澳 |

手术器材 |

|

17 |

祥生医学影像 |

医疗影像设备 |

67 |

维怡 |

手术器材 |

|

18 |

普爱射线影像 |

医疗影像设备 |

68 |

育达 |

手术器材 |

|

19 |

普罗医学 |

医疗影像设备 |

69 |

梵华 |

手术器材 |

|

20 |

伊士通 |

医疗影像设备 |

70 |

晨伟 |

手术器材 |

|

21 |

康祝 |

康复辅助医疗器械 |

71 |

万泰 |

体外诊断 |

|

22 |

翔宇 |

康复辅助医疗器械 |

72 |

施瑞 |

体外诊断 |

|

23 |

龙之杰 |

康复辅助医疗器械 |

73 |

万孚 |

体外诊断 |

|

24 |

浩瀚 |

康复辅助医疗器械 |

74 |

国赛 |

体外诊断 |

|

25 |

君德 |

康复辅助医疗器械 |

75 |

米特 |

体外诊断 |

|

26 |

巨贸 |

康复辅助医疗器械 |

76 |

天隆 |

体外诊断 |

|

27 |

凯洋 |

康复辅助医疗器械 |

77 |

帝迈 |

体外诊断 |

|

28 |

冠瑞 |

康复辅助医疗器械 |

78 |

硕世 |

体外诊断 |

|

29 |

永康泰 |

康复辅助医疗器械 |

79 |

海路 |

体外诊断 |

|

30 |

攀高 |

康复辅助医疗器械 |

80 |

鑫乐 |

体外诊断 |

|

31 |

苏医 |

康复辅助医疗器械 |

81 |

三鑫 |

医用耗材 |

|

32 |

博华 |

康复辅助医疗器械 |

82 |

洪达 |

医用耗材 |

|

33 |

家康 |

康复辅助医疗器械 |

83 |

振德 |

医用耗材 |

|

34 |

雅互 |

康复辅助医疗器械 |

84 |

圣光 |

医用耗材 |

|

35 |

泽普 |

康复辅助医疗器械 |

85 |

鸿鼎 |

医用耗材 |

|

36 |

东迪欣 |

康复辅助医疗器械 |

86 |

世澳 |

医用耗材 |

|

37 |

新丰 |

康复辅助医疗器械 |

87 |

天益 |

医用耗材 |

|

38 |

拓冠 |

康复辅助医疗器械 |

88 |

百仕伟 |

医用耗材 |

|

39 |

一康 |

康复辅助医疗器械 |

89 |

翔越 |

医用耗材 |

|

40 |

共进 |

康复辅助医疗器械 |

90 |

冠创 |

医用耗材 |

|

41 |

宝群 |

智慧健康 |

91 |

科曼 |

医用电子 |

|

42 |

康尚 |

智慧健康 |

92 |

上海光电 |

医用电子 |

|

43 |

京柏 |

智慧健康 |

93 |

席勒 |

医用电子 |

|

44 |

富林 |

智慧健康 |

94 |

悦琦 |

医用电子 |

|

45 |

惠斯安普 |

智慧健康 |

95 |

宝莱特 |

医用电子 |

|

46 |

邦邦 |

智慧健康 |

96 |

鹿得 |

医用电子 |

|

47 |

欧姆龙 |

智慧健康 |

97 |

美创 |

医用电子 |

|

48 |

捷尼亚 |

智慧健康 |

98 |

科力 |

医用电子 |

|

49 |

天奥 |

智慧健康 |

99 |

麦邦 |

医用电子 |

|

50 |

东松 |

智慧健康 |

100 |

益柯达 |

医用电子 |

数据来源:赛迪顾问,2018年12月。