于是,那些没有“房票”的投资者,采取“众筹打新”的方式,将房子由他人代为持有,出售之后再获得收益。

购房者摇号排队选房源

由此可见深圳楼市之“热”。而楼市之“热”,并非深圳独有。

比如,小巴所在的杭州,一位房地产业内人士如此形容——杭州的楼市,好似焖着高压锅烧开水。

大致意思是,政策上一直强调“房住不炒”,实际上在开发商拿地、实际成交额,投资者热情等方面都很热。

如果将深圳楼市现状形容为“燥热”,将杭州形容为“锅热”,那么扩大到全国大部分城市看,或许可以用“温热”来形容。

先看房价,根据中指研究院,2020年1-11月,一线城市价格累计上涨3.77%,在各梯队城市中涨幅最大,二线城市价格累计上涨3.32%,三四线代表城市价格累计上涨2.26%。其中,长三角累计涨幅为近四年同期最高水平。

再看土地市场,据中指研究院初步统计,2020年1-11月,全国300城住宅用地出让金为4.4万亿元,同比增长17.8%。全国300城住宅用地成交楼面价为4698元/平方米,同比上涨10.9%。可见,房企尽管头顶“三道红线”的压力,拿地热情依然较高。

事实上,尽管今年遭遇了疫情的冲击,但2020年TOP100房企的销售业绩也在逐渐回升,其中,超级阵营、第一阵营、第二阵营、第三阵营房企的销售额增长率均值都在10%左右。

数据来源:中指研究院

因此,尽管今年调控政策始终未放松,但楼市依然有热度,为什么会出现这种情况?如何总结2020年的中国楼市?2021年楼市又将怎么走?如何影响我们普通人购房?下面就来看看大头的分析。

2020年年初,由于疫情冲击,经济不景气程度甚至到了比肩大萧条的地步,房价理应下行,然而中国、美国、英国、澳大利亚等国的楼市在疫情期间却逆势上扬,出现了房地产行业的“疫情景气”。

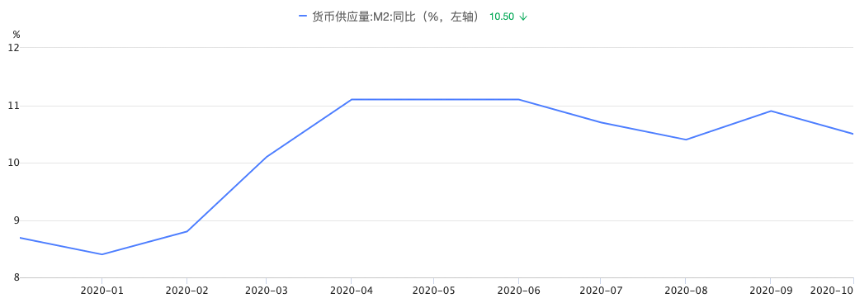

其直接原因在于各国为应对疫情所实施的货币宽松政策。美国重启量化宽松政策并降息为零,还开启无限量的货币供给,其他国家也不得不“放水”应对,不然只能眼睁睁看着美国薅全世界的羊毛。中国虽最为克制,但依然可观。今年3月以来,我国广义货币(M2)已连续8个月保持10%以上的增速。

数据来源:萝卜投资

超发的货币为房价上涨买了单,而对房地产行业的救助支持与放松调控政策,也在助推中国房价行情。

受疫情影响,税基减少,以及为支持疫情防控保供、企业纾困和复工复产采取的减免税、缓税等措施,必然导致地方政府赤字进一步增加。在地方财政收入中,土地财政收入往往占据重要地位,地方政府对土地财政的依赖也已是心照不宣。

在此基础上,抢地潮再度出现。房企沿着“疫情—金融放松—房企财务成本降低—拿地资金宽裕—购房金融贷款成本下降—房企利润—集中拿地”的逻辑线,纷纷变身购地“狂魔”。

我认为,此次房市上涨行情不过是为应对疫情、引流货币之水引发的新一轮房地产泡沫。潮水过后,房市依旧会重回高位横盘的行情。

但在此过程中,房地产市场将加速分化,不同群体、不同城市及不同房企也将产生深刻变化。对不同群体来说,贫富分化将会加大。

从不同城市看,一二线城市原本就因地缘等优势聚集了大量资源,土地稀缺性与需求持续性支撑房价继续上涨;再加之疫情充分暴露出城市底色,过硬的医疗条件及防控与治理能力,成为当下资金风向标,吸引着全国富人的资产狂奔而来。

当然,中央依旧牢牢把控“房住不炒”调控主基调不放松,决定了地方调控放松政策不能“任性表演”。

明年的房价总体回暖,但在全国房地产总体供求趋于平衡、分化发展的背景下,大量城市房价上涨的空间极其有限,热点城市房价依然看涨,但相应的调整政策也会紧随而来,控制房价上涨的空间。

2020年楼市主要有以下主要特征:

1. 分化。

2020年全国房地产市场的表现,呈现出严重分化。分化程度在过去20年中是最严重的,甚至也不是简单的一二三四线城市之间的分化,主要特征是城市群和热点城市,南北方的分化非常清晰和严重。

北方除个别城市(如西安)以外,大部分城市房价都下跌,甚至直辖市和沿海优质城市下跌幅度都较大。

热点城市主要集中在长三角和粤港澳大湾区,深圳和杭州是主要代表城市,当然还有强二线城市,南京、成都等。

2. 畸形。

主要是指深圳和杭州等城市的限价调控政策导致市场畸形。限价政策只能限商品房的价格,而不能限二手房的价格,因此出现了双轨制,出现了巨大的套利空间。

这种套利空间反而激发了市场的投资需求,完全与政策制定者的初衷背道而驰。这些需求被激发出来之后,在巨大的利益面前,市场呈现出畸形状态。

职业摇号大军,亲友同事之间股份制的摇号联盟等各种奇葩现象层出不穷。面对巨大的利益,任何力量都无法阻挡资本逐利的本性。

由于这样肉眼可见的巨大利益存在,无论供应量多么大,都无法填平市场的欲壑。

3. 风险。

2020年,从表面上看,全国房地产市场波澜不惊。但官方特别是金融管理部门,对房地产市场的风险调门一再提高。央行党委书记、银保监会主席郭树清两次将房地产市场列为中国系统性金融风险的最大“灰犀牛”,甚至直接认定中国房地产市场泡沫化。这种认定以前官方人士从未公开提过。

中国的金融风险、中国的地方政府债务风险、中国的房地产风险,实际上是搅在一起的麻花。

甚至也可以倒过来说,如果中国金融出问题了,那么房地产也必然被拖下悬崖,也可以说系统性金融风险是房地产市场最大的灰犀牛。

4. “三道红线”。

基于对风险的防控,官方制定了“三道红线”原则,如果这一原则在未来三年中真正实施,将从根本上改变中国房地产企业在过去多年中“高负债、高杠杆、快周转、扩规模”的发展模式。

5. 不确定。

市场从年初到年末,整个楼市一直都处于不确定的状态。这种不确定不会因为时间从2020年过渡到2021年就发生质的改变。

不确定性仍将延续。全球的疫情不确定,全球政治经济秩序不确定,全球和中国经济恢复形势不确定,前面提到的金融风险也不确定。这些不确定因素都还远远没有结束。

基于此,尚无法判断明年房地产形势的变化,最大的确定反而是不确定。

2020年全国楼市应形容为:

1. 深V走势:今年疫情冲击下房地产市场的下跌和回暖,也说明反弹的动力强劲。

2. 好于预期:今年很多月份交易其实不错,尤其是类似原本6—8月份是市场淡季,但今年也有较好的表现。

3. 豪宅崛起:高端需求在积极释放,和避险情绪有关。

在此基础上,政府的重点是要抓好房地产两条线。第一条是要让房地产成为稳定投资和消费的重要产业,即稳定发展;第二条是要防范房地产成为灰犀牛,即需要收紧金融政策。

房企的重点是要防范“三道红线”带来的冲击,需要积极做调整。

从购房者的角度,则要多关注政策的松紧,以及房价的涨跌。

实际上,明年是关键一年,我预计明年各地在激活消费的政策方面,可能会专门提及“激活合理住房消费”等内容。

其实,今年各地房地产政策确实有松绑的意向,但基本不敢随意松绑,尤其是2020年上半年的“政策一日游”以后,地方政府更不敢直接在房地产政策上进行松绑。

但近期滨州和平潭两地,在刺激消费方面专门提及了房地产消费的内容。所以或许后续各地在刺激消费方面,也会提及房地产消费。这和过去年份借“鼓励人才导入”而植入“降低人才购房门槛”的做法是有所不同的。