���� ҽ�ø�ֵ�IJ���Ҫ����Ե�ֵ�IJĶ��Եģ���Ҫ�ɹǿơ���Ѫ�ܵȸ�������Ľ������ġ�ֲ�����ĺ��˹����ٵȸ߸���ֵ�����IJ�����ɡ��ֽΣ��ҹ���ҵ���˳����۽��������������ڹ�������ˮƽ�⣬�ڸ߿Ƽ���Ʒ���棬����ˮƽ������Ƚ�ˮƽ�IJ��Ƚϴ�������ԣ��ҹ���ֵҽ����е��ҵ��Ȼ�������շ�����Ҽ������ơ�ת�����µĽΡ�

����һ����ֵ�IJ���ҵ�ż����ص�

���� ��һ�� ��ҵ�ż�

����1. ���ż�

��������ҽ�ø�ֵ�IJ���Ҫ�Խ����ࡢֲ����ĺIJ�Ϊ������Ҫֱ�ӽӴ����壬һ����нϸ߷��գ���˹�����Ҫ����е��ҵ�ڲ�Ʒ�з���������ϵ��ע����顢����ʵ�顢�ٴ����顢ע�ᱨ�����������ɵȸ������ڲ�ȡ�ر��ʩ�����ϸ���ƹ����Ա�֤�䰲ȫ����Ч�������ڸս������ҵ����ҵ��˵�����ڶ�������������ҵ�γɾ������������ż��ߡ�

����2. �����ż�

������ֵ�IJ���ҵ�漰�����ϡ�ҽѧ����е�����ӵȶ����ҵ����һ����ѧ�ƽ��桢֪ʶ�ܼ����ʽ��ܼ��ĸ�����ҵ�����Ʒ�������Զ��������������칤�յȶ����ż��ߵ�Ҫ����˶���һ����ҵ���ԣ������ڶ�����ȡ�ü����������ƣ����нϸߵļ����ż���

����3. �˲��ż�

�������ڸ�ֵ�IJ��漰����������ҶԼ����ĸ�Ҫ��Ҳֱ��Ӱ���ŶԸ������˲ŵĸ�Ҫ���ҹ���ֵ�IJ���ҵ����������Ҫ���רҵ���˲ž���ȱ�����ر��Ǿ��и�ˮƽ�ĸ������з��˲ź����˲ţ���˽������ҵ����е��ҵ�������ڶ�������ɾ��о������Ƶĺ����Ŷӡ�

����4. Ʒ���ż�

�������ڸս�����ҵ�IJ�Ʒȱ�����ڵ��ٴ��������ϣ���Ʒ��������δ�õ��������ݵ��ٴ���֤�������ٴ�ҽ�����ض�Ʒ�Ƶ�Ӧ���Ѿ���������Ե��Ͽɣ�����½����ߺ�����ҽԺ��ҽ����������ѡ��Ʒ�ƣ������ڶ����ڿ���ռ���г���

���� ��������ҵ�ص�

����1. ��չ�̡���ģС������ˮƽ��

�����ҹ���ֵ�IJIJ�ҵ��չʱ�ڽ϶̣�����20����ʱ�䣬Ŀǰ���ڸ�ֵ�IJ���ҵ�������ģ��С���г���������Բ��㣬�����ҹ��ǿ�ֲ����IJ���������Լ130�ң������ģ����1�ڵIJ�����10�ң����⣬�ҹ���ֵ�IJ���ͨ��ҵ���Ϊ��С����ҵ����ҵģʽ����δ�γ����ƵĹ����ƶȺ����̱���Ҳ��δ�����������Ϣ����ϵͳ�����������ܲ��ŵļ��Ҫ����ҵ���弼��ˮƽ�ϵ͡�

����2. ������ַ�ɢ�����������г�

�����ҹ�ҽ�ø�ֵ�IJ�������ҵ“�����ࡢ��ģС”�������أ���ҵ���жȲ��ߣ���ҵ���������Է�ɢ�����⣬����ȱ���������ƺ㷺�����������ҹ���ֵ�IJ���ҵ��չ��ƽ�⡢ȱ������������������������Ʒ����ʱ���������ƣ���˹���֪����ҵƾ�������ļ������ܺ�����ˮƽ�ڸ߶��г�һֱ����������λ��

���������ҹ���ֵ�IJ��г���ģ����״

����1. �����г�

�������Ź����֧����������ӣ��˿����仯�����Ľ�����������������ӣ��Լ�ҽ�����Ƿ�Χ����ȵ��������ҹ��Ը�ֵҽ�úIJ�����������ӡ����߶˹���ҽ����е���ºͼ���������Ϊ��������ҽ����е��������ɫͨ�����ƶ�������������ƹ����Ʒ��¢�Ͼ��档����˺����߶˹�ͬ�ƶ����ڸ�ֵ�IJ��г����ٷ�չ��

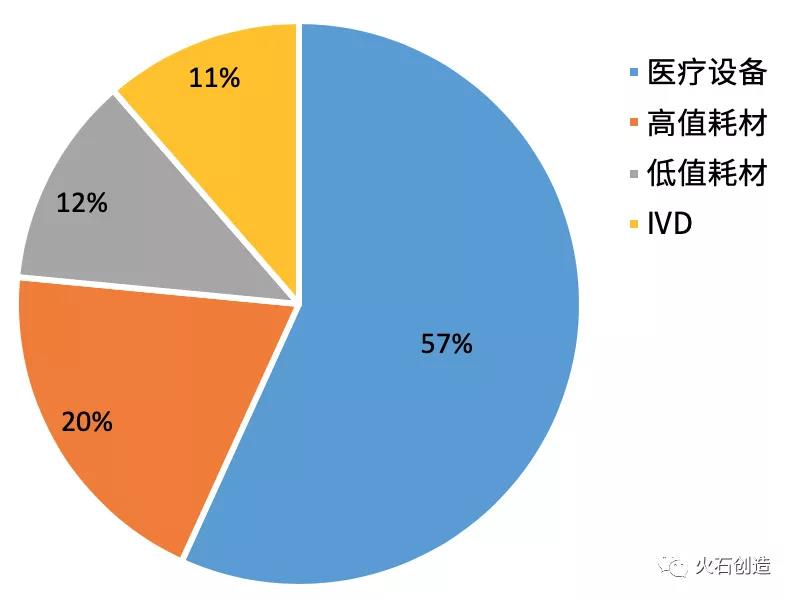

�������������ҹ�ҽ����е�г�ӭ���˾�ķ�չ������2018���й�ҽ����е�г���ģ��5300��Ԫ��ͬ������20%������ҽ���豸�г���ģ�����3021��Ԫ��ռ57%�����Ϊ��ֵҽ�úIJ��г���ռ20%����

����

����

ͼ1 2018���ҹ�ҽ����е�г�ϸ������ֲ����

��������ҽ���豸������Ե�Ƶ����ֵ�IJ�����������ҩƷ������ֵ���ߣ�����ֵ�IJ��� IVD �ĸ���ֵ���ߣ�����ռ����ҽ����е��ͨ�����ֵ�IJĸ������á�ͬʱ��������Ʊ�ơ����вɹ����۸�̸�С����¼���������ʵʩ����ֵҽ�úIJ��г������ֳ����������������������٣����ն������г���ģ���ٽ������Ż���

����ͼ2 2010—2017���ҹ���ֵ�IJ��г���ģ�仯

����������Դ������ͳ�ƾ�

����2. ϸ�������г�

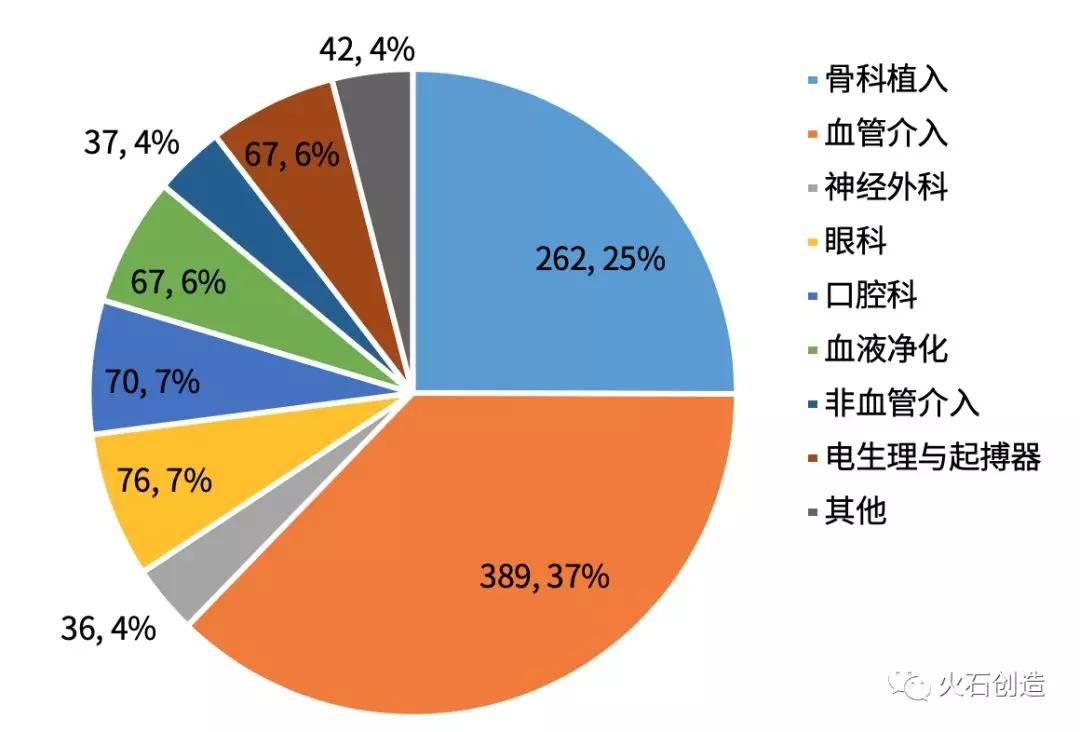

����ĿǰҽԺ���õĸ�ֵ�IJĿɷ�Ϊ�˹��ؽ��ࡢ������ࡢ���������ࡢ���ܲ����ࡢ���������ࡢ�ۿƲ���������������࣬��2000����ͺţ��漰����ơ���ǻ�ơ��ǿƵȶ�����ҡ���Ϥ��2018����ڸ�ֵ�IJ��йǿ�ֲ�롢Ѫ�ܽ�����ռ�ȺϼƳ�60%������ֵ�IJ���������2�����

�����ۿơ���ǻ�ơ�ѪҺ���������������������ֵ�IJ��г���ģҲ�ܿɹۡ��������仯ʱ�������ٽ��������Ľ������˾�����ˮƽ�������Լ���ҽ����Χ�������������ǿƼ�֧�����ֵ�IJĵ��г����нϴ�Ŀռ䡣

����

����

ͼ3 2018���й���ֵҽ�úIJ�ϸ�ֲ�Ʒ�г���ģ�ֲ�

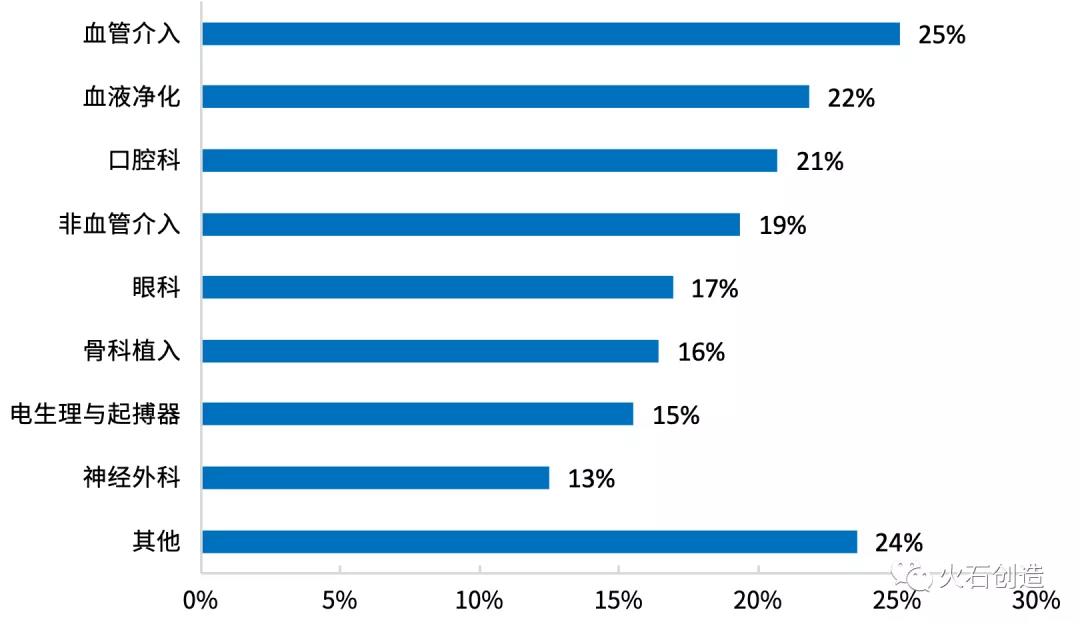

����Ѫ�ܽ��롢ѪҺ�����Ϳ�ǻ����ĸ�ֵ�IJ�����Զ��ҽ����е�����г����٣����������ʾ���20%��

��

��

��ͼ4 2018���й���ֵҽ�úIJ�ϸ�ֲ�Ʒ�������

�������⣬ϸ������������ҵ�ֻ����ԡ��ؽ���ǿ�ֲ��IJġ�������������ֲ���ȸ��з��������������г���Ҫ�������ͷ¢�ϣ�������ҵ������ݸߡ�������ҵͨ����ߺ��ļ����Ͳ�Ʒ�з������������۸�����������ռ������ǿ�ֲ��IJġ�����֧�ܣ�һ��������Ʒ������е��Ĥ�������������еͶ��г���

����������ҵ��չ���Ʒ���

����1. ��ҵ���жȲ�����ߣ�����������ڱ���

�����ҹ���ֵ�IJ���ͨ�г����ֳ������ɢ�������ڼ��еľ�����֡������г����������漤�Һ���ҵ���ɷ���ĵ�������ҵ�����Ǵ�����������ҵ�ڴ�����ҵ���������ʽ����ƺͷ������ƣ�Ŭ�������ҵ��֯��ˮƽ��ʵ�ֹ�ģ������Լ����Ӫ������ģ��С������������������ҵ����ͨ���沢���顢ת�͵ȷ�ʽ�˳��г����Ӷ�����ҹ��ĸ�ֵ�IJ���ͨ��ҵ�ļ��жȡ�

�������⣬ͬ�ҹ�������ҵһ����������ֵ�IJĴ����У��ڼ��ҵľ���������С��������Ƚ�ˮƽ�IJ�ࡣ����������ҵ�����ڼ����Ѿ��ﵽ�˹����Ƚ�ˮƽ�����Ź�����ҵ�������������ռ��з������IJ����������ҹ�ҽ�ø�ֵ�IJ���ҵһֱ��Ŭ��ʵ�ֽ����������һ���棬����ҽ�ø�ֵ�IJļ۸�ҽ��֧�������߶�����˾�ľ���ѹ������ֵ�IJĵĽ���������ڱ��С�

����2. “��Ʊ��”���ߴٽ���ҵ�ع������������������

��������“��Ʊ��”��ʵʩ���У���ֵҽ�úIJ���ͨ��ҵ��������ͨ��ҵ��ֱ�ӶԽ�������ҵ��ҽ�ƻ������ҹ���ֵҽ�úIJĴ�ͳ�Ķ༶�����ƶȽ��������ش��ع�������ҵ������������ı����£������ִ�������淶��С��ҽ����е�����̽���������̭���֡�

����

����

ͼ5 �������ҹ������������

����3. ��Ϣ��������������+�������ݺ� AI ���ȵ�

�������ݡ�ҽ����е��Ӫ�ල�����취������ع涨����ֵҽ�úIJĵĿ����ѳ�Ϊ������ܲ��ŵļ���ص㣬Ҳ�Ǹ�ֵҽ�úIJľ�Ӫ��ҵ���رܵļ����ż�������ֵҽ�úIJĵĿ������������Ƶ���Ϣ����ϵͳ��

������������������ֵҽ�úIJ���ͨ��ҵ���Ӵ�����Ϣ������Ͷ�ʣ���Ϣ����������Ϊ��ֵҽ�úIJ���ͨ��ҵ�����뷢չ����Ҫ���������⣬���˴�ͳ����ģʽ�⣬������ͨҲ����Ϊδ���ķ�չ���ƣ������û�����+�������ݡ��˹����ܵ���һ����Ϣ�������������ֻ����·���ƽ̨��ͨ����������Դ�����ϡ�������������ʵ������ƥ�䣬������ҵ������Ч��ʵ�����Ϻ��������������ƻ������Ӷ�������ҵ�ķ�չ��

���������/����

���� [1] ���ܣ� ֥ͬ. �ӹ���¢�ϵ��й�����——��һ���߶�ҽ�úIJ���ҵ����ѧ��չ[J]. �t���� 2007��43����105-108.

���� [2] �����ƣ� ѦС�ǣ� ���죬 ��. �ҹ���ֵҽ�úIJļ��вɹ�������״����[J]. ҩѧ���ٴ��о��� 2016�� 24��3����264-267.

���� [3]�����䣬ҶС��. �ҹ�ҽ�úIJ������вɹ����Ʒ���[N]. 2019����10��.

���� [4] 2018���й��߶�ҽ�úIJ���ҵ��������-�г���ȵ�����Ͷ��ǰ��Ԥ��[EB/OL].��2018-08-20��[2019-11-03].

���� [5] �й�ҽ����е��ҵ��չ����2019[EB/OL].[2019-11-03].

���� [6] �й�ҽ����е��ҵ�г�����Ԥ����Ͷ��ս�Թ滮��������[EB/OL].[2019-11-03].

���� [7]2018���й�ҽ�úIJ���ҵ�г���״�뷢չ���Ʒ���[EB/OL].