ЁЁЁЁУзФкЭјЪ§ОнЯдЪОЃЌНќФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЛЏвЉНКФвМСЯњЪлЖюЮШВНХЪЩ§ЃЌ2018ФъДя828.02вкдЊЁЃНижС2019Фъ10дТ25ШеЃЌНКФвМСга25ИіВњЦЗЙ§ЦРЃЌЦфжа19ИіЮЊЖРМвЃЌПЦТзЁЂбязгНЁЂКуШ№ЁЂЦыТГЕШЦѓвЕЙ§ЦРЦЗЙцОљдк3ИіЛђвдЩЯЃЛДЫЭтЃЌФПЧАга34ИіВњЦЗе§дкЩѓЦРЃЌАЂФЊЮїСжНКФвЁЂЭЗцпАБмаНКФвЁЂбЮЫсПЫСжУЙЫиНКФвЕШ8ИіВњЦЗзюЛ№ЁЃ

ЁЁЁЁЛЏвЉНКФвМСЪаГЁГЌ800вкЃЌ5ИіГЌ20вкЦЗХЦСьОќ

ЁЁЁЁжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЛЏбЇвЉНКФвМСЯњЪлЧщПіЃЈЕЅЮЛЃКЭђдЊЃЉ

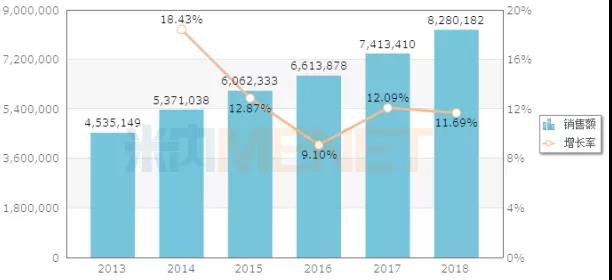

ЁЁЁЁУзФкЭјЪ§ОнЯдЪОЃЌдкжаЙњГЧЪаЙЋСЂвНдКЁЂЯиМЖЙЋСЂвНдКЁЂГЧЪаЩчЧјжааФМАЯчеђЮРЩњдКЃЈМђГЦжаЙњЙЋСЂвНСЦЛњЙЙЃЉжеЖЫЛЏбЇвЉЪаГЁжаЃЌНКФвМСЯњЪлЖюЮШВНХЪЩ§ЃЌДг2013Фъ453.51вкдЊдіГЄжС2018Фъ828.02вкдЊЁЃдкTOP20ЦЗХЦжаЃЌХЕЛЊЕФчгЩГЬЙНКФвЁЂАВЫЙЬЉРДжЦвЉЕФЫћПЫФЊЫОНКФвЁЂЩНЖЋаТЪБДњвЉвЕЕФЬцМЊАТНКФвЁЂЬьЗНвЉвЕЕФАЂЭаЗЅЫћЭЁИЦНКФвЁЂЪЏвЉЖїБиЦевЉвЕЕФЖЁБНЬЊШэНКФвЯњЪлЖюОљГЌЙ§20вкдЊЁЃ

ЁЁЁЁ2018ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЛЏбЇвЉНКФвМСЯњЪлЧўЕРИёОж

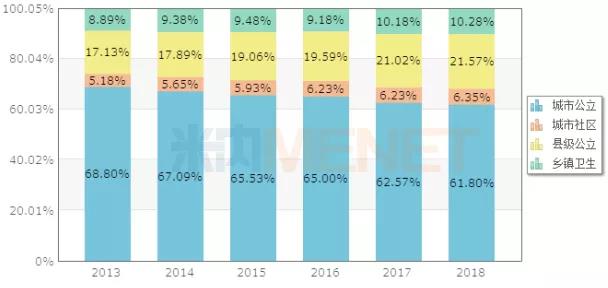

ЁЁЁЁДгЧўЕРИёОжРДПДЃЌГЧЪаЙЋСЂвНдКЫфШЛЮШОгСњЭЗЕиЮЛЃЌЕЋЦфЪаГЁЗнЖюГЪЯТЛЌЧїЪЦЃЌ2018ФъНіеМ61.80%ЃЛЖјЯиМЖЙЋСЂвНдКЁЂГЧЪаЩчЧјжааФМАЯчеђЮРЩњдКдђж№ВНХЪЩ§ЁЃ

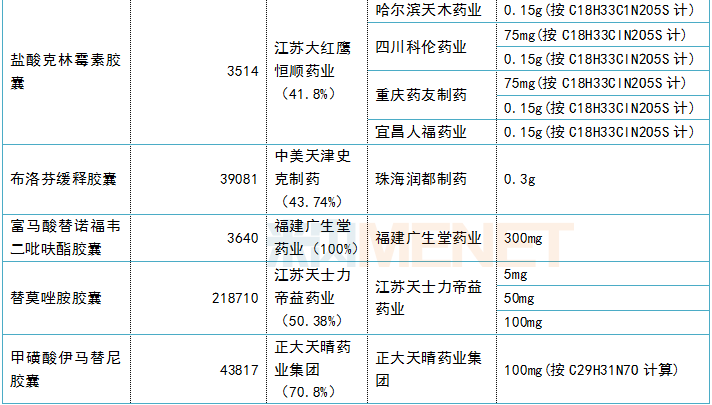

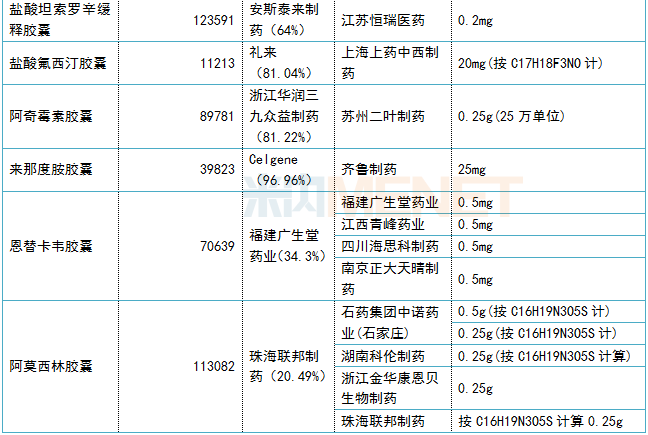

ЁЁЁЁ25ИіЙ§ЦРЃЌ19ИіЖРМвЃЁПЦТзЁЂбязгНЁЂКуШ№……“УЭЙЅ”НКФвМС

ЁЁЁЁНКФвМСЙ§ЦРЧщПі

зЂЃК2018ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЯњЪлЖюЮЊЙ§ЦРвЉЦЗЕФЭЈгУУћНКФвМСЯњЪлЖю

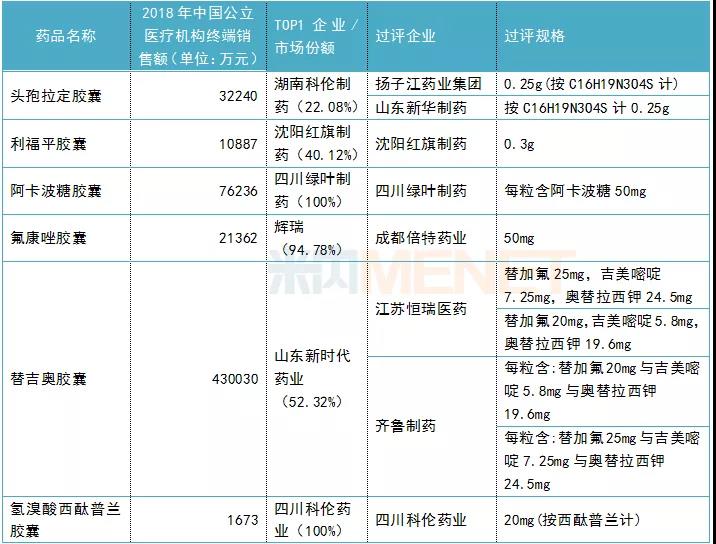

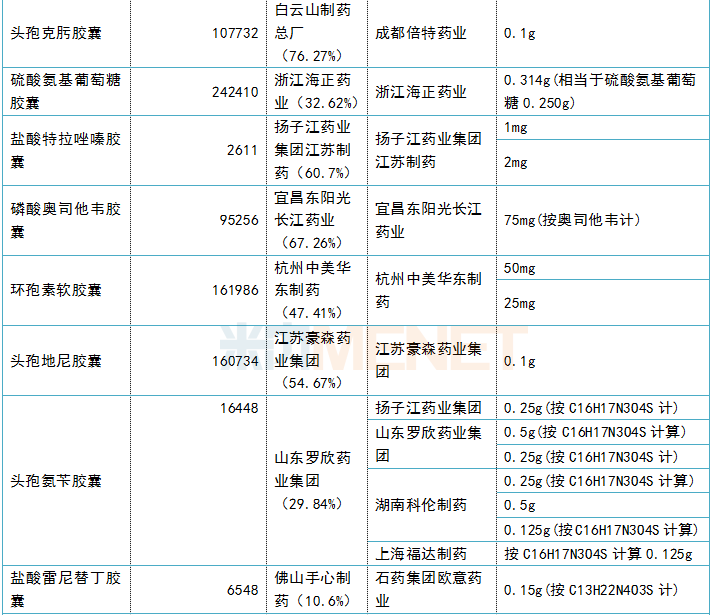

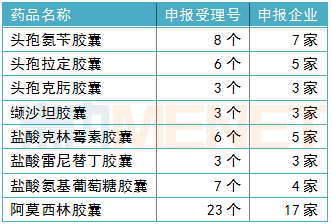

ЁЁЁЁНижС10дТ25ШеЃЌНКФвМСЭЈЙ§ЛђЪгЭЌЭЈЙ§вЛжТадЦРМлЕФЙВга25ИіВњЦЗЃЈ51ИіЦЗЙцЃЉЃЌЦфжаЃЌ19ИіНі1МвЦѓвЕЃЌПЦТзЁЂбязгНЁЂКуШ№ЕШЦѓвЕЙ§ЦРЦЗЙцОљдк3ИіЛђвдЩЯЃЌга8ИіНКФвМСЯњЪлЙцФЃГЌ10вкЁЃДгжЮСЦРрБ№РДПДЃЌШЋЩэгУПЙЯИОњвЉЁЂПЙжзСівЉЁЂШЋЩэгУПЙВЁЖОвЉЙ§ЦРЕФЦЗЙцзюЖрЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЖїЬцПЈЮЄНКФвЁЂАЂФЊЮїСжНКФвЁЂбЮЫсПЫСжУЙЫиНКФвЁЂЭЗцпАБмаНКФвОљга4МвЦѓвЕЙ§ЦРЁЃ

ЁЁЁЁ2018ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЖїЬцПЈЮЄНКФвМСЦЗХЦИёОж

ЁЁЁЁНќФъЃЌдкжаЙњЙЋСЂвНдКжеЖЫЖїЬцПЈЮЄНКФвМСЯњЪлЖюПьЫйдіГЄЃЌДг2013ФъЕФ2868ЭђдЊдіГЄжС2018ФъЕФ7.06вкдЊЁЃФПЧАЃЌЩњВњЦѓвЕга5МвЃЌЗжБ№ЪЧФЯОЉе§ДѓЬьЧчжЦвЉЁЂЫФДЈКЃЫМПЦжЦвЉЁЂИЃНЈЙуЩњЬУвЉвЕЁЂНЮїЧрЗхвЉвЕКЭКЃФЯжаКЭвЉвЕЃЌЖјЧА4МвЦѓвЕОљЙ§ЦРЃЌКЃФЯжаКЭвЉвЕдкЩѓЦРЩѓХњжаЃЈдквЉЩѓжааФЃЉЁЃ

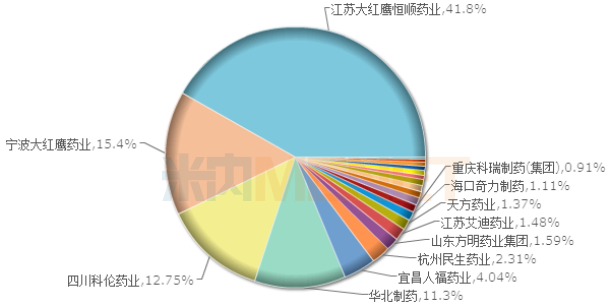

ЁЁЁЁ2018ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫАЂФЊЮїСжНКФвМСTOP20ЦЗХЦИёОж

ЁЁЁЁАЂФЊЮїСжНКФвМСЕФОКељМЄСвЃЌЩњВњЦѓвЕЪ§ГЌЙ§140МвЁЃ2018ФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЃЌАЂФЊЮїСжНКФвМСЯњЪлЖюДя11.31вкдЊЃЌЭЌБШдіГЄ11.06%ЁЃФПЧАЃЌАЂФЊЮїСжНКФвЙ§ЦРЦѓвЕга4МвЃЌЗжБ№ЪЧЪЏвЉМЏЭХжаХЕвЉвЕЃЈЪЏМвзЏЃЉЁЂКўФЯПЦТзжЦвЉЁЂеуНН№ЛЊПЕЖїБДЩњЮяжЦвЉЁЂжщКЃСЊАюжЦвЉЁЃ

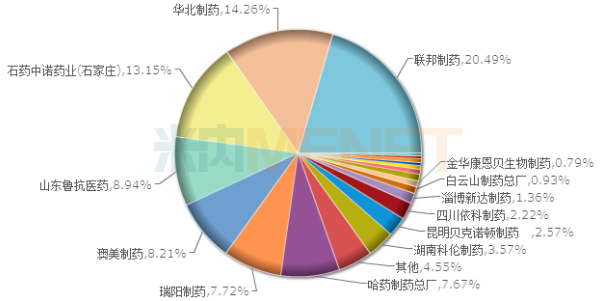

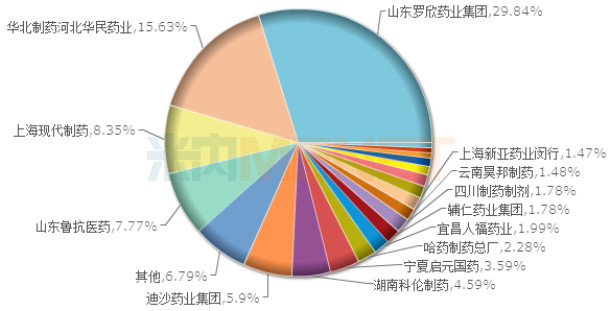

ЁЁЁЁ2018ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫПЫСжУЙЫиНКФвМСTOP20ЦЗХЦИёОж

ЁЁЁЁ2018ФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫПЫСжУЙЫиЯњЪлЖюГЌЙ§30вкдЊЃЌжївЊМСаЭгазЂЩфМСЃЈ70.48%ЃЉКЭЦЌМСЃЈ23.14%ЃЉЃЌНКФвМСеМ1.06%ЁЃФПЧАЃЌбЮЫсПЫСжУЙЫиНКФвХњЮФЪ§Дя151ИіЃЌЩњВњГЇМвЪ§ГЌЙ§100МвЁЃвЛжТадЦРМлЗНУцЃЌга4МвЦѓвЕ6ИіЦЗЙцЙ§ЦРЃЌЦфжаЃЌЫФДЈПЦТзвЉвЕКЭжиЧьвЉгбжЦвЉИїгаСНИіЦЗЙцЙ§ЦРЁЃ

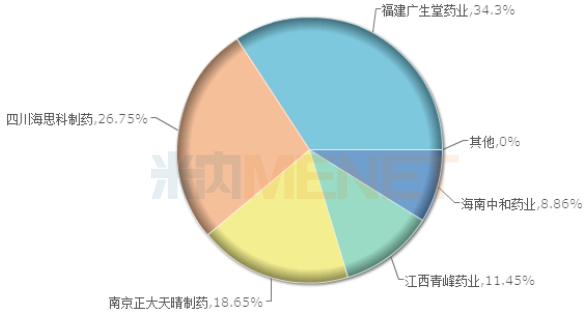

ЁЁЁЁ2018ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЭЗцпАБмаНКФвМСTOP20ЦЗХЦИёОж

ЁЁЁЁ2018ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЭЗцпАБмаНКФвМСTOP20ЦЗХЦИёОжжаЃЌЩНЖЋТоаРвЉвЕМЏЭХЕФЪаГЁЗнЖюОгЪзЮЛЃЌеМНќ30%ЁЃдквЛжТадЦРМлЗНУцЃЌФПЧАЃЌЙВга4МвЦѓвЕ7ИіЦЗЙцЙ§ЦРЃЌЦфжаКўФЯПЦТзжЦвЉга3ИіЁЂЩНЖЋТоаРвЉвЕМЏЭХга2ИіЁЂбязгНвЉвЕМЏЭХКЭЩЯКЃИЃДяжЦвЉИїга1ИіЁЃ

ЁЁЁЁ34ИіВњЦЗе§дкЩѓЦРЃЌЦѓвЕ“дњЖб”ет8ИіВњЦЗ

ЁЁЁЁФПЧАе§дкЩѓЦРЧвЦѓвЕГЌЙ§3МвЕФВњЦЗ

ЁЁЁЁУзФкЭјЪ§ОнЯдЪОЃЌНижС2019Фъ10дТ25ШеЃЌвЛжТадЦРМлВЙГфЩъЧые§дкЩѓЦРЕФНКФвМСга34ИіЃЈЩцМАЪмРэКХ98ИіЃЉЃЌЦфжае§дкЩѓЦРЧвГЌЙ§3МвЦѓвЕЕФга8ИіВњЦЗЃЌЖјАЂФЊЮїСжНКФвЕФЩъБЈЦѓвЕИќЖрДя17МвЃЈЩцМАЪмРэКХ23ИіЃЉЃЌАќРЈгаЯШЩљвЉвЕЁЂЙўвЉМЏЭХЁЂТГПЙвНвЉЕШЁЃ