上半年利润涨了1.5倍,心律业务增长143%,骨科业务却在下滑。

利润增长150%

近日,微创医疗发布2019年半年报,上半年营收3.93亿美元,折合约28亿人民币,同比增长26.7%。

值得注意的是,微创医疗上半年实现利润约4.4亿人民币,与去年同期的1.7亿相比,增长151.4%。

心律业务带动利润增长

利润的大幅增长或许与其心律管理业务的翻倍增长有关。

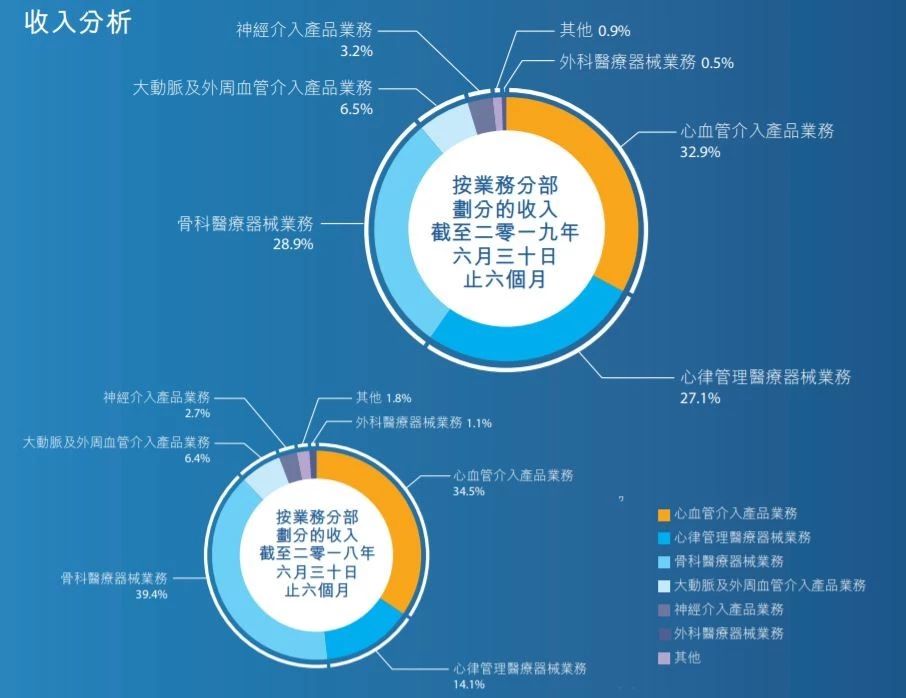

根据2019年半年报,心血管介入产品业务、骨科医疗器械业务和心律管理业务是微创医疗的三大业务板块,其中心律管理业务上半年实现营收约7.6亿人民币,与2018年上半年的3.1亿相比,增长了143.6%。

来源:微创医疗2019年半年报

分地区来看,微创医疗的心律管理业务同样增长明显。

2019年半年报显示,微创医疗在欧洲、中东和非洲的心律管理业务营收,占业务板块总营收的87%,与2018年相比增长159.2%。

此外,在中国地区的业务虽然营收不高,只有约2500万元,占业板块营收的3.3%,但增速却是最快的,与2018年相比增长253.4%。

微创医疗心律管理业务迅速增长,还要归功于其2018年完成的一项收购。

2018年4月30日,微创医疗完成对LivaNova旗下心律管理业务的收购。LivaNova是一家全球性的医疗技术公司,总部位于英国伦敦,其主营三大业务是心脏外科、神经调节和心律管理。

据了解,LivaNova的心律管理业务主要产品包括除颤器、心脏再同步治疗装置和起搏器,2016年,LivaNova心律管理业务的净销售额达约2.49亿美元。

根据GlobalData数据,预计2020年全球心脏节律管理市场规模可达到157亿美元。

目前该市场高度集中,美敦力、圣犹达医疗以及波士顿科学合计占到约80%的市场份额,LivaNova的心律管理业务位列全球第五位,即目前微创医疗可排进全球心律管理业务前五强。

没了主要经销商,骨科收入下降

在微创医疗的三大业务中,心律管理业务翻倍增长,心血管介入产品业务也增长20.8%,但是骨科医疗器械业务却不增反降,2019年上半年实现营收约8.1亿人民币,同比减少7.1%。

根据2018年年报,2018年骨科业务是微创医疗的第一大业务,有35%的营收都来自此业务,其次是心血管介入产品,占总营收30.3%。

但2019年上半年,骨科业务已降至微创医疗的第二业务,占总营收28.9%,心血管产品赶超骨科,成为第一大业务,占总营收32.9%。

分地区来看,微创医疗的骨科医疗器械业务也多是下降。

微创医疗在美国的骨科业务份额最高,上半年实现营收约3.2亿人民币,占业务板块总营收40%,但与2018年同期相比,营收下降了11.5%。

半年报显示,美国业务收入下降,是因为失去了一家主要经销商。

此外,欧洲、中东和非洲的业务收入下降了11.7%,主要由于附属公司的直销业务有所下降,日本的业务收入虽然没有下降,但只增长2%,其他地区的业务共下降22.4%。

值得注意的是,在多数地区业务不甚乐观时,中国区的骨科业务却明显增长。

2019年上半年,微创医疗在中国区的骨科业务实现营收8200万人民币,占业务总营收的10.2%,与2018年相比增长44.2%。

微创医疗表示国内业务增长主要因为推广内轴膝理念以及SuperPath™ 髋关节置换手术获得了更高的外科医生和市场认可度。

实际上,虽然营收有下降,但微创医疗的骨科在国内仍属于领先地位,2018年微创医疗骨科实现营收约2.4亿美元,高于威高骨科的1.8亿美元。

但是与全球的骨科五巨头相比,微创医疗似乎还有很长的路要走。

强生骨科、美敦力、捷迈邦美、史赛克、施乐辉和美敦力并称骨科五巨头,2018年五巨头骨科分别实现营收88亿美元、71亿美元、70亿美元35亿美元以及32亿美元。

据了解,近年上述骨科五大巨头都在大力发展骨科机器人业务,分别收购了至少一家以上行业领先的独立机器人公司。

微创医疗也有布局手术机器人业务,但并非骨科领域,根据半年报,在手术机器人业务方面,微创医疗的自主研发的三维电子腹腔镜已进入绿色通道。

明星产品火鹰支架

今年上半年,心血管产品业务跃居为微创医疗的第一大业务,实现营收约9.2亿人民币,同比增长20.8%。

微创医疗在2019年半年报中表示,这一增长是由于Firehawk®冠脉雷帕霉素靶向洗脱支架系统,即火鹰支架,进入了更多的中国或海外医院,与2018年同期相比,全球收入增加了58.7%(剔除汇率影响)。

火鹰支架是微创医疗自主研发的第三代靶向药物洗脱支架,2018年9月,《柳叶刀》杂志全文刊登了火鹰支架在欧洲大规模临床试验的研究结果。

据了解,目前传统主流心脏支架均采用在金属裸支架表面涂抹药物以持续扩张血管,避免安装后再次出现血管狭窄的问题,但是传统药物支架因药剂量大等原因存在晚期血栓发生率高等问题。

与现有的药物洗脱支架相比,火鹰支架具有明显优势,其支架壁厚度仅0.86微米,药物搭载量低于同类其它支架的1/3。

虽然与同类产品相比,火鹰支架具有优势,但前三代支架都面临着一旦植入就不可取出,患者须终身携带的问题,年轻患者尤为关注此问题,因此支架领域似乎已经正在朝向“第四代”生物可吸收支架发展。

2016 年10月,美国FDA批准雅培公司的第一代全降解聚合物冠脉支架——AbsorbBVS支架上市。

这是全球首个能完全被人体吸收的药物涂层冠脉支架产品,患者无需终身服药,该技术被划为人类冠状动脉介入史上的第四个里程碑事件。但是2017年9月,由于FDA的警告,雅培停止了此支架的销售。

今年2月,乐普医疗的NeoVas生物可吸收支架正式获得注册证,目前已进入中国市场。

据了解,微创医疗也正在研发生物可吸收支架,2019年半年报显示,今年3月,微创医疗已公布其Firesorb西罗莫司靶向洗脱生物可吸收血管支架(火?)治疗冠心病的首次临床研究的三年随访结果。