4+7全国扩围文件出台,下一阶段的竞争更加激烈,不少药企或被迫出局。

▍4+7全国扩面在即

9月1日,上海阳光医药采购网发布《联盟地区药品集中采购文件》,正式明确将依法合规开展跨区域联盟药品集中带量采购。

本次集采扩面突破了此前4+7试点范围内独家中选的规则,最多可以三家药企中选,共享70%的采购量。

报价最低的3 家企业将获得拟中选资格,参与竞标的企业报价不得高于此前首轮4+7集采的中选价格。

同时,虽然本轮采购原则上是一年,但是3家中标的品种,采购周期可以延长为2年,此外,采购周期视实际情况可再延长一年。

▍多个品种,竞争激烈

文件规定,申报品种属于采购品种目录范围,且需要满足以下要求之一:

1.原研药及国家药品监督管理局发布的仿制药质量和疗效一致性评价参比制剂。

2.通过国家药品监督管理局仿制药质量和疗效一致性评价的仿制药品。

3.根据《国家食品药品监督管理总局关于发布化学药品注册分类改革工作方案的公告》〔2016年第51号〕,按化学药品新注册分类批准的仿制药品。

4.纳入《中国上市药品目录集》的药品。

5.企业在申报品种时必须包含采购品种目录指定的主品规。

天风证券研究所分析指出,本次方案规定最多入围3家企业,对品种竞争激烈(3家以上)的企业而言,更为复杂,可能导致更低报价的价格策略。

另外,此次方案规定直接比价,形成梯度价格,确定预中选企业——从博弈角度讲,企业选择的余地更少,可能倾向于报低价格保证进入前三个最低价,因此三家以上品种降价压力较大,对于2家及以下的,价格压力相对较小。

截至2019年9月1日,共有138个品种通过仿制药一致性评价。据不完全统计通过仿制药一致性评价或视同通过仿制药一致性评价通过企业达3 家及以上品规共有26个。

其中:

苯磺酸氨氯地平片(5mg)有10家通过;

富马酸替诺福韦二吡呋酯片(0.3g)有9家通过;

盐酸二甲双胍缓释片(0.5g)、蒙脱石散(3g)有8家通过;

盐酸二甲双胍片(0.25g)有7家通过;

瑞舒伐他汀钙片(10mg)、头孢呋辛酯片(0.25g)有6家通过;

瑞舒伐他汀钙片(5mg)有5家通过;

可以看到,氨氯地平片、替诺福韦二吡呋酯片、蒙脱石散、瑞舒伐他汀等4+7品种或面临较严峻的竞标压力。

▍寡头竞争时代将至

为了确定拟中选企业及供应地区确认的优先顺序,针对拟中选企业,方案规定:

1.“4+7 城市药品集中采购”中选的企业优先;

2.2018 年在联盟地区供应省(区)数多的企业优先;

3.2018 年在联盟地区销售量大的企业优先,多个规格的品种, 销售量合并计算;

4.原料药自产的企业优先(限指原料药和制剂生产企业为同一法人);

5.通过或视同通过国家药品监督管理局仿制药质量和疗效一致性评价时间在前的企业优先(以国家药品监督管理局批准日期为准)。

从上述5条原则可以看到,4+7中选企业、市场占有量大的企业、原料制剂一体化企业、较早过一致性评价的企业将享受一定的优先选择权。

兴证医药评论称,总体来看,此次方案放开了独家中标的限制,但仍强调对于质量标准的要求和对于供应安全的保障——预计具备质量优势和成本优势的大型国产企业将赢得市场,整体上形成“原研+少量国产企业”的寡头竞争市场。

天风证券研究所进一步分析称,从目前带量采购的思路看,先统一全国市场运行经验,再扩品种。未来仿制药全国性价格下降更为直接,仿制药降价大势所趋。

对于企业而言,需要用产品管线和产品梯队去对冲单个品种可能失标或者大幅降价的风险,同时终端价格的持续下行,企业需要加大对于上游原料的管控以控制成本,长远来看要向高端仿制药进阶,挑战创新药难度。

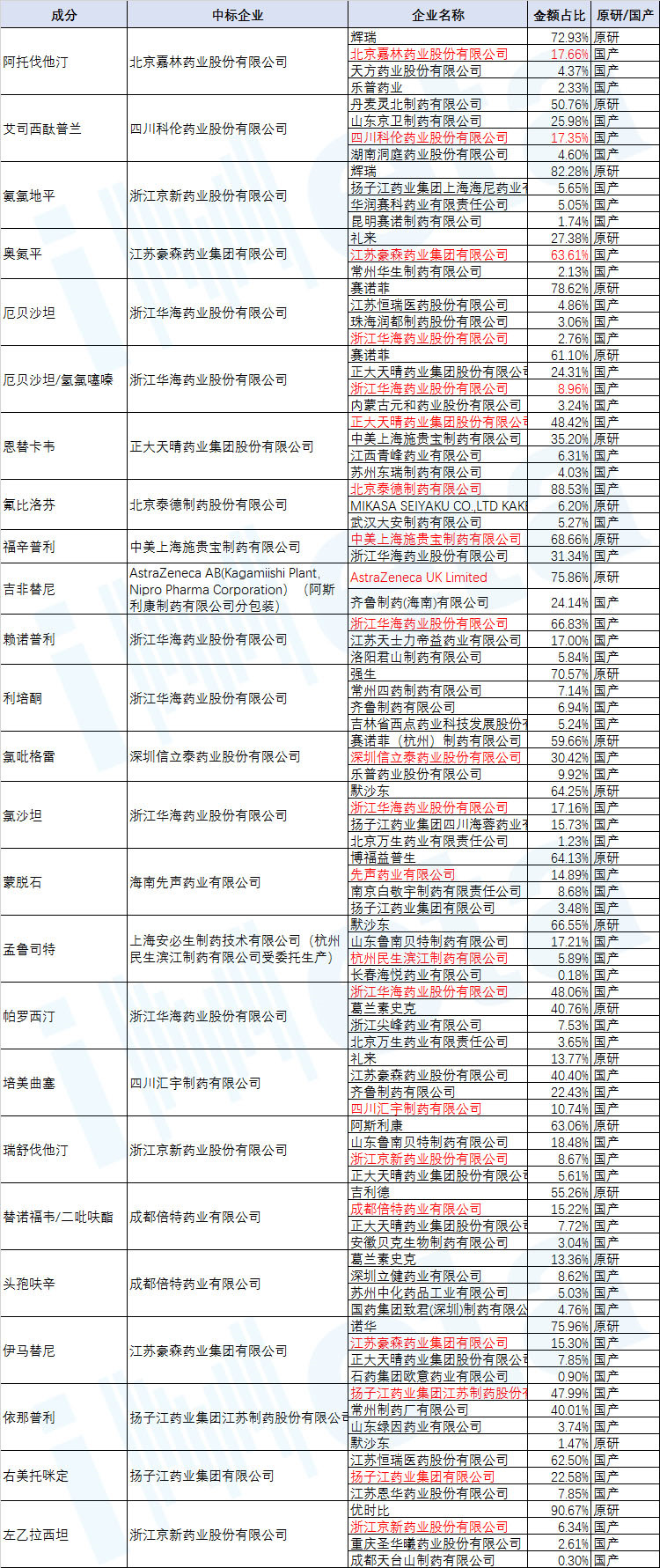

2019年4+7带量采购25个品种的市场份额(数据来源:艾美达数据库)