�¶�ҩ��orphan drugs����ָ����Ԥ�������ƺ���Ϻ�������ҩ���Ϊ�����������������٣��������ƺ�������ҩ������ı���Ϊ�¶�ҩ��

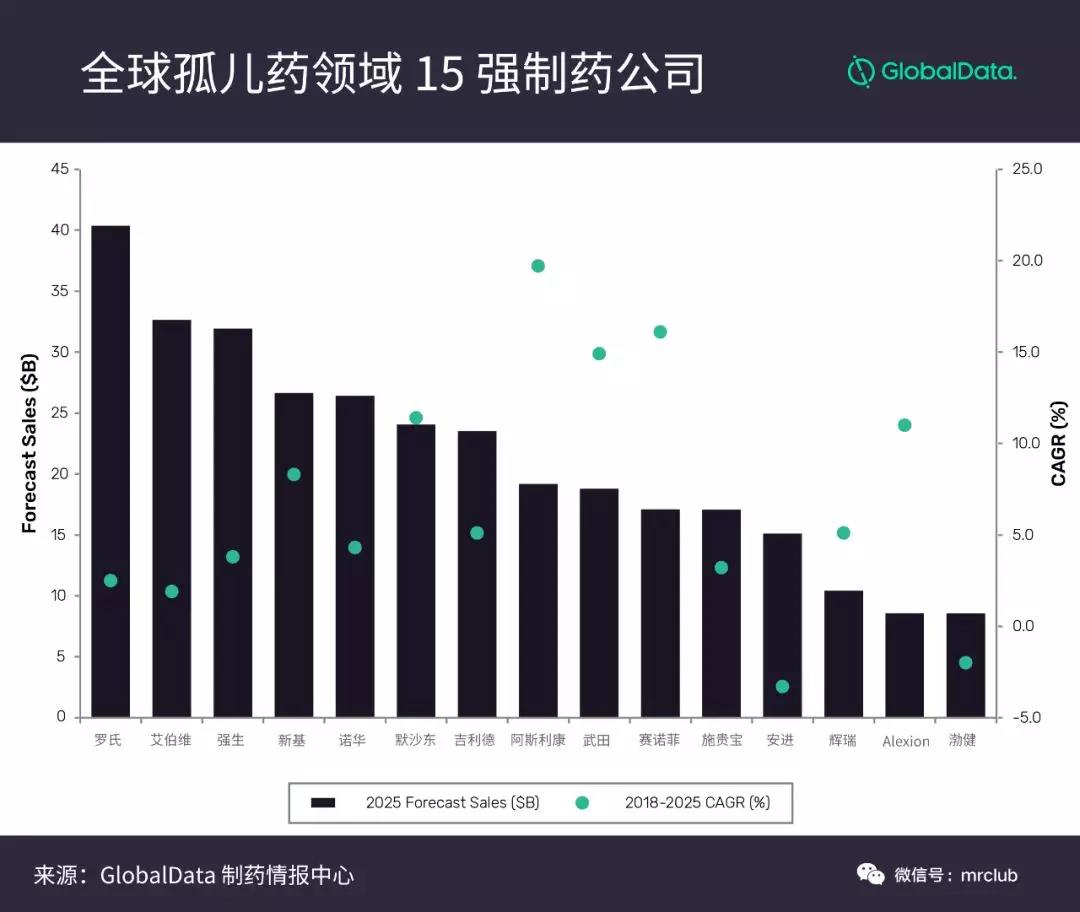

����GlobalData �����µķ���������Ԥ���˵� 2025 ��¶�ҩǰ 15 ǿ��ҩ��˾�����������ϡ�����ά��ǿ�����»���ŵ����Ĭɳ���������¡���˹�����������ŵ�ơ�ʩ������������Alexion��������

������ ���Ϲ�˾��Ϊ�¶�ҩ�����ϴ�

�������滹ָ�������ܹ¶�ҩ�г���������������һֱ�ǿ��ҩ���ù¶�ҩ����Ҫ;���������й�˾�ڲ��з�������ҩ��������˾����ͨ���������������ҩ��ҵ��

������Ŀǰ�¶�ҩ��������������ʾ�����ϵ����۶���ߣ����������������ȵ�λ��

����GlobalData ��һλ�����˱�ʾ������Ҫ�鹦�����Ϲ�˾ǿ�������ҩ��Ʒ��ϣ��ⲿ�ֵ�����������Ŀǰ�Լ�δ������ռ���൱��ı�����

�������Ͼ���������϶�Ϊ�¶�ҩ������ҩ��Ԥ�Ƶ�2025�궼����Ϊ����ҩ����������أ������鵥������Tecentriq��atezolizumab��������͡�������鵥��������ά͡�������鵥��������������������������Venclexta��venetoclax����Kadcyla��ado-trastuzumab emtansine������ʥɯ���������ᣩ�� Gazyva��obinutuzumab����

�����������У�һЩҩ�����ͨ���չ��������\����˾����̩�˶���õġ�

������ ��˹�������������

����GlobalData ��Ϊ���������� 2025 ���ڼ䣬��˹�����ڹ¶�ҩ�������������������ߣ��ﵽ19.7%��������ڰ�˹�����չ�������С�����\����˾����������ҩ����� MedImmune ������ PD-L1ҩ�� Imfinzi��durvalumab����KuDOS ��ҩ������������������������Acerta ��ҩ������ Calquence��acalabrutinib����

��������������ͼҲ���Կ��������Ϳ��ҩ����ֻ�а�˹������19.7%������ŵ�ƣ�16.1%����Ĭɳ����11.4%�������14.9%���Ŷ�ҩ���ۻᱣ����λ����������

����������ҩҲ�ܱ��ֲ�����������������ʣ���Ҫ�����ڽ��������˶�ŷ��������ͷ�Ķ��IJ������Լ���ǰ������ Ariad ��ҩ��ǧ����ҩ�IJ�����

������ GlobalData Ԥ�⣬�����Ͳ����¶�ҩ�����Ʒ���ܻ���ָ���������Ҫ��Ϊ����������ҩ��ʴ�г��ݶ��Ŀǰ�µĹ���ҩ������δ�ܶ��ϣ����ԣ�������Ҳ�����ڽ���ת��Ϊ���ķ�����ս�ԣ������˲�Ʒ���ߣ�ά���Լ��ڹ¶�ҩ����ĵ�λ��

������ͬʱ GlobalData Ҳ��ʾ��������ʵ���Ŀ��ҩ��Ͷ�ʹ¶�ҩ��Ŀ��ȷ�Ǹ��ٽ���˾ҵ�������Ļ��ᣬ��Ҳ����һ����˳����Ϊ����������̫�٣���ȷ��ҩ�ﳤ�ڰ�ȫ�Ժ���Ч�Ե��ٴ�����ͻ�ܷѹ���

�������ң��¶�ҩ��ʵ�ʻ���Ҳ���ܵ���Ԥ�ڣ��������ڿ������Ʒ��Ǽ��߱���Եģ������ܹ����������Ļ����Ʒ��������п��ܴ������ߵ����룬������ܻ���֢״����Ԥ�����벻��̫�ߡ�

�������ԣ�ҩ������û��ƺ��г�DZ����������������������Ҫ�����أ���Ȼ�ˣ����ڹ¶�ҩһ��۸�Ƚϸߣ��ɴ˴������г������սҲ��Ӧ�ܴ�

��������һ���г����л��� WiseGuyReports �Ľ���ı��棬Ԥ�ƹ¶�ҩ�г��� 2025 �꽫�ﵽ 3234 ����Ԫ�������г�����11.5%��������������ʣ����У�����ռ��ȫ��¶�ҩ�г������ݶ��ʵ��ŷ����̫������