米内网最新数据显示,按终端平均零售价计算,2018年中国实体药店和网上药店(含药品和非药品)销售规模达6106亿元,同比增长10.1%。其中,中国实体药店(含药品和非药品)销售额占比达85.2%,网上药店(含药品和非药品)销售额占比达14.8%。从中国实体药店(含药品和非药品)各品类结构来看,2018年药品销售额占比为73.5%,较2017年上升1.7个百分点,受医保政策及处方外流影响,药品占比持续加大。近日,中国城市实体药店十大畅销品牌和十大畅销企业出炉,华润的阿胶以超42亿的销售额排在榜首,最畅销企业也花落华润,2018年其终端销售额接近160亿元。

6000亿零售药店市场,实体药店占比达85.2%

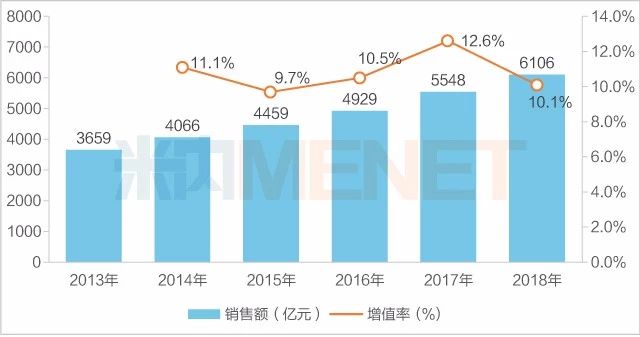

图1:2013-2018年中国实体药店和网上药店(含药品和非药品)销售情况(单位:亿元)

图2:2013-2018年中国实体药店和网上药店(含药品和非药品)销售额占比

数据显示,2018年中国实体药店和网上药店(含药品和非药品)销售规模达6106亿元,同比增长10.1%。从零售药店类型来看,网上药店(含药品和非药品) 销售额占比达14.8%,发展迅猛;实体药店(含药品和非药品)销售规模占比呈持续下滑态势,2018年实体药店销售额占比85.2%,较2017年下滑4.6个百分点。

图3:2013-2018年中国网上药店(含药品和非药品)销售情况(单位:亿元)

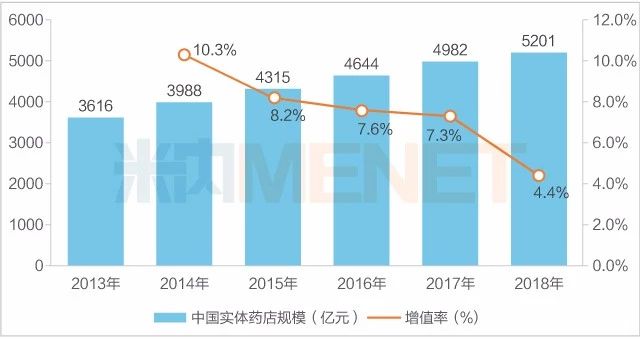

图4:2013-2018年中国实体药店(含药品和非药品)销售情况(单位:亿元)

2018年中国网上药店销售规模为905亿元,同比增长59.9%,与前几年的高速增长相比,增速有所下滑,增速下滑较大的主要是来自非药品类的产品。2018年国务院发布《关于促进“互联网+健康医疗”发展的意见》,要求对线上开具的常见病、慢性病处方,经药师审核后,医疗机构、药品经营企业可委托符合条件的第三方机构配送。探索医疗卫生机构处方信息与药品零售消费信息互联互通、实时共享,促进药品网络 销售和医疗物流配送等规范发展。这给院外药品市场,尤其是网络销售技术成熟的电子商务平台带来了新的机遇。

而实体药店(含药品和非药品)2018年销售规模为5201亿元,同比增长4.4%。每家实体药店(含药品和非药品)平均规模达106.3万元,较2017年下降3.1%。

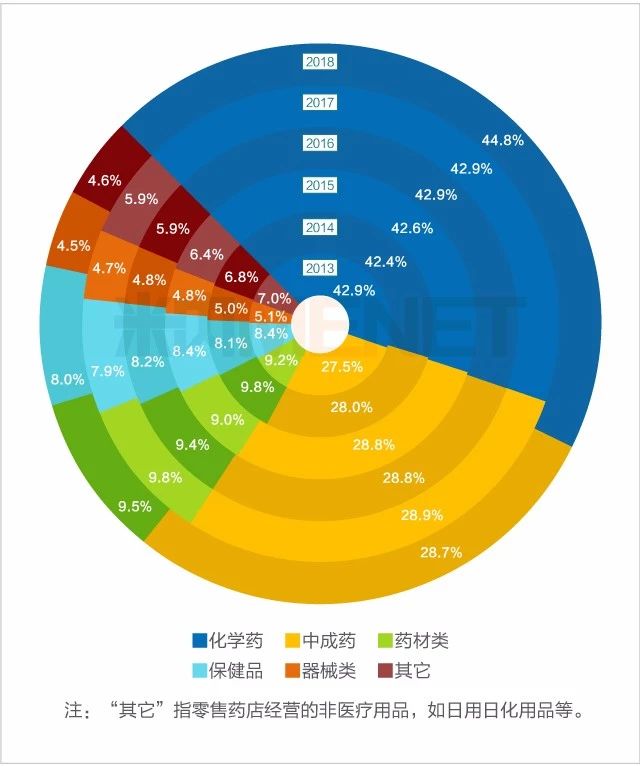

图5:2013-2018年中国实体药店(含药品和非药品)各品类结构变化

从中国实体药店(含药品和非药品)各品类结构来看,2018年药品销售额占比为73.5%,较2017年上升1.7个百分点。受医保政策及处方外流影响,药品占比持续加大。2018年化学药占比为44.8%, 中成药占比28.7%,药品占比的上升主要来自化学药的贡献。保健品类销售额占比同比小幅上升,较2017年上升0.1个百分点。药材类及器械类销售额占比同比下滑,较2017年分别下滑0.3个和0.2个百分点。受医保定点药店不能销售非药品规定的限制,其它类较2017年下滑1.3个百分点。

实体药店药品销售额稳步增长,规模已超3820亿

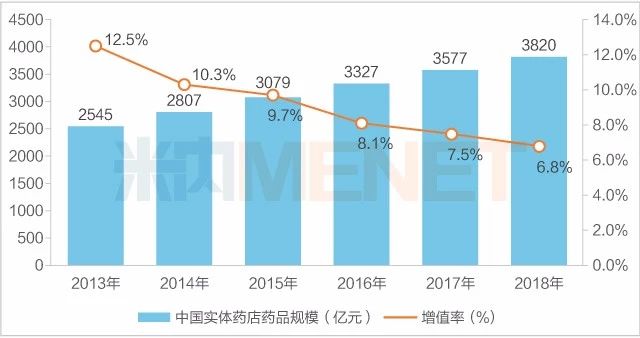

图6:2013-2018年中国实体药店药品销售情况(单位:亿元)

2018年中国实体药店药品销售规模为3820亿元,较2017年增长6.8%,销售规模稳步增长, 但增速逐渐放缓。

图7:2015-2018年中国城市实体药店与县乡村实体药店药品销售额占比

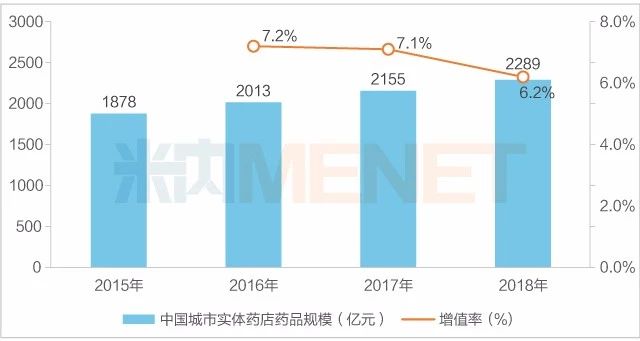

图8:2015-2018年中国城市实体药店(含地级及以上城市)药品销售情况(单位:亿元)

米内网推出的《中国城市实体药店化学药与中成药终端竞争格局》数据显示,2018年“中国城市实体药店”(指:地级及以上城市实体药店)药品规模占中国实体药店药品规模59.9%。随着国家城镇化建设的发展,县域人口数量增加,“中国县乡村实体药店”(指:非地级城市,也就是县乡村实体药店) 药品规模占比持续上升,2018年达40.1%。2018年“中国城市实体药店”药品规模达2289亿元,较2017年增长6.2%。“中国县乡村实体药店”药品规模为1531亿元,较2017年增长7.7%。

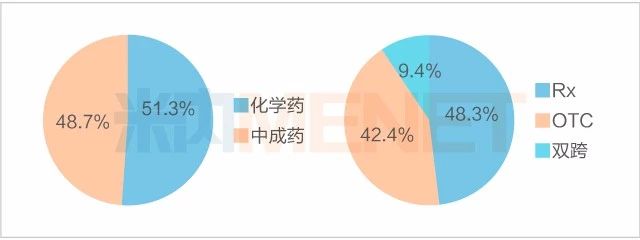

图9:2018年中国城市实体药店(含地级及以上城市)中西药以及OTC/Rx市场份额

2018年中国城市实体药店(含地级及以上城市)药品销售规模中,化学药占比51.3%,中成药占比48.7%。从药品类型看,处方药稍微领先,市场份额为48.3%,非处方药占42.4%,双跨占9.4%。

十大畅销产品、十大畅销企业花落他们家

表1:2018年中国城市实体药店(含地级及以上城市)最畅销品牌TOP10

2018年中国城市实体药店(含地级及以上城市)TOP10品牌门槛已经上升至12.8亿元,前十品牌合计销售额接近173亿元。

华润医药成为最大赢家,有4个产品上榜,其中阿胶的销售额超过42亿元,遥遥领先;感冒灵颗粒排在第二位,销售额超18亿元,复方阿胶浆以及健胃消食片分别排在第五、第六位,销售额也达到了15亿元、13亿元级别。

此外,值得一提的是青岛双鲸药业的维生素D滴剂,2018年终端销售额首破十亿,增长率为118.3%。北京同仁堂的安宫牛黄丸增长率也接近50%。

表2:2018年中国城市实体药店(含地级及以上城市)最畅销企业TOP10

2018年中国城市实体药店(含地级及以上城市)最畅销企业TOP10门槛为31.6亿元,前十企业合计销售额超过600亿元。最畅销企业TOP10,国内药企与跨国巨头各占一半,华润医药以159.5亿元排在首位,广药集团增速放缓,以78亿元的销售额排在第二位。太极集团以及云南白药达到40亿元级别,而北京同仁堂在国内药企中销售额增速最快,达到17.7%,潜力不容小觑。

跨国药企近年来对中国市场十分关注,尤其在带量采购、一致性评价的冲击下,从以往全力进军医院终端,开始转为加大力度在零售市场进行产品推广及布局,阿斯利康、诺华尽管排名不如辉瑞、拜耳,但销售额增速则相当可观,达到30.4%、20.8%。强生排在第八位,增长率为2.2%。

数据说明:米内网《中国城市实体药店化学药与中成药终端竞争格局》中,所指“城市”的统计范围是:298个地市及以上城市,亦即中国所有地级及以上城市的实体药店(不含县乡村实体药店);上述销售额以产品在终端的平均零售价计算。