2018年11月14日,中央全面深化改革委员会第五次会议审议通过了《国家组织药品集中采购试点方案》,这次组织的集中采购主要是以完善带量采购方法换取更优惠的价格,对于消除医院“二次议价”空间、规范评标专家行为、促进评标过程规范化等具有重大作用。

4+7带量采购:新政治顽疾

“看病贵”这个顽疾,屡被诟病,重要原因之一就是药品价格虚高。对此,国家医保局试点办、联采办认为,量价脱钩、竞争不足、采购分散及政策缺乏协同是导致药价虚高的主要因素。为促进药价回归合理水平,4+7带量采购政策应运而生。

2018年11月14日,中央全面深化改革委员会第五次会议审议通过《国家组织药品集中采购试点方案》,明确了带量采购的总体思路,即“国家组织、联盟采购、平台操作”。

2018年11月15日,国家组织药品集中采购试点,试点地区为北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市。试点地区委派代表组成联合采购办公室作为工作机构,代表试点地区公立医疗机构实施集中采购,日常工作和具体实施由上海市医药集中招标采购事务管理所承担。并发布文件《4+7城市药品集中采购文件》,其中文件注明在化学药品的采购时,需要约定采购量。

文件涉药品种是根据已批准通过国家药品监督管理局仿制药质量和疗效一致性评价目录和按《国家食品药品监督管理总局关于发布化学药品注册分类改革工作方案的公告》〔2016年第51号〕化学药品新注册分类批准的仿制药品目录,不包括中草药、中成药、生物制剂等。

4+7试点区域:降费效果明显

今年6月,国务院深化医药卫生体制改革领导小组向全社会公布了《深化医药卫生体制改革2018年工作总结》,重点总结了4+7带量采购的工作成果。2018年,遴选试点品种,31个试点通用名药品有25个中选,其中通过一致性评价的仿制药22个、占88%。从公布中选结果看,与试点城市2017年同种药品采购价相比,中选价平均降幅52%,最高降幅96%。按照拟中选结果测算,预计11个城市对应品种的药品采购费用从77亿元下降到19亿元,费用下降75.3%。

非试点区域:撤网情况频发

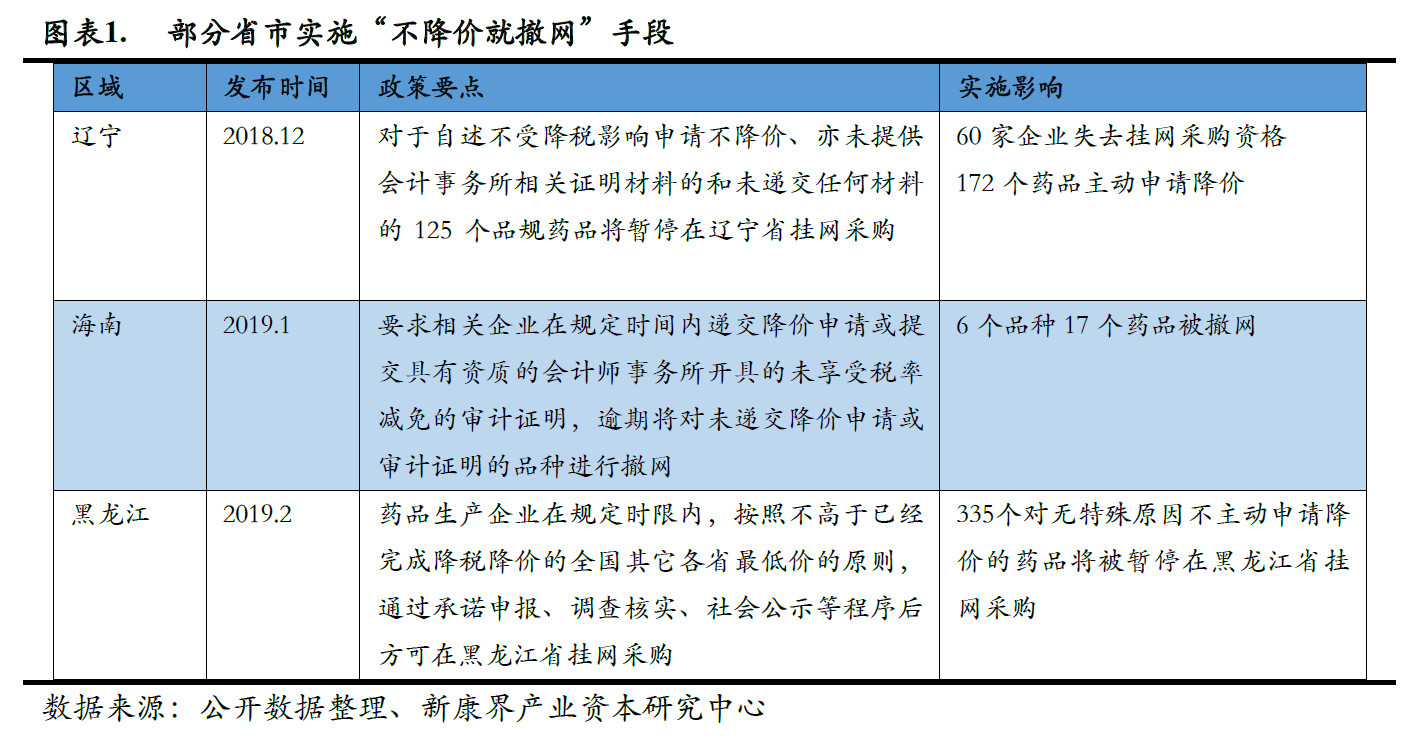

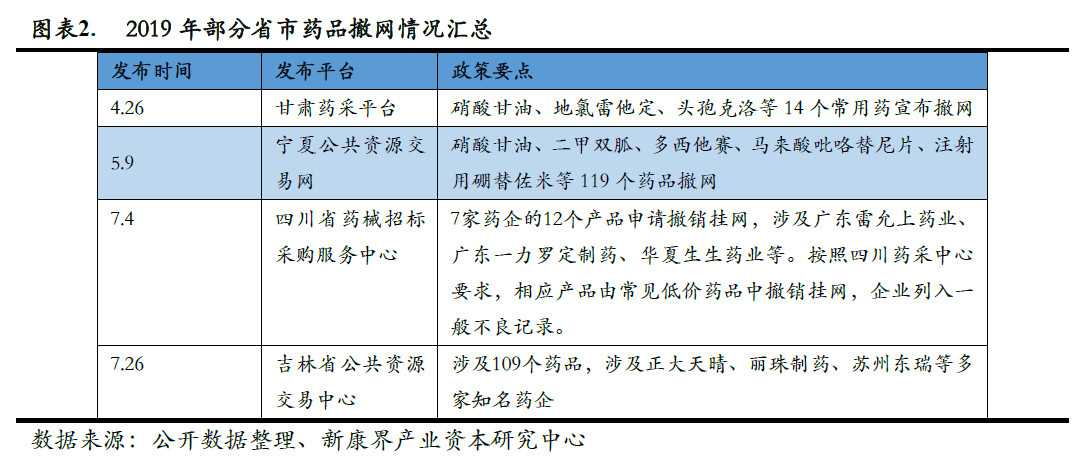

受带量采购政策的影响,全国其他非试点区域也纷纷效仿出台集中采购政策,其中多省市都采取了“不降价就撤网”的强制手段。就目前趋势看来,这一手段的执行范围还可能会进一步扩大。

这些撤网的药品在失去市场的同时,企业还将被地方药采平台标记不良记录、进入“黑名单”等处罚,折射出企业无法接受进一步降价的无奈。此前,在国家组织带量采购试点城市中,大批药品价格跌破了“地板价”,但在各地采购中,如果没有大规模采购量的保障,加之各地对标全国最低价的政策倾向,企业往往宁可放弃市场,也不愿把价格降得过低。

值得一提的是,在大环境的影响下,部分跨国药企主动在非4+7试点地区降价或者降低非4+7品种的价格。根据辽宁药品耗材采购办公室发布《关于托珠单抗注射液等2个药品价格调整的通知》,同意罗氏的托珠单抗注射液由原来1925. 00 元/支调整到830.00 元/支,降幅达57%。

试点范围将进一步扩大

近期多省份集中展开4+7入选品种的报量工作。根据公开信息,河南、安徽、江苏、广西4省市发布通知,要求各级医疗机构上报入选药品2017年及2018年的实际采购数据。早在6月,河北、青海、内蒙古3省市已经开始了摸底统计,青海省还要求上报2019年8月到2020年7月的预计销量。实际上,重庆是今年最早开始统计工作的城市,2月份便在统计2018年的采购明细,并按采购计划数量不低于2018年度使用数量70%的原则,形成2019计划采购量明细。

截至目前,总计8省/市/自治区已经开始统计销量,为扩大试点范围做准备,4+7版图将越来越大。

带量采购或引发药房和药企的博弈

短期来看,带量采购导致中标药品价格下降,影响了药店线上线下的品种销量。据第一药店财智称,西安市的一家药品零售连锁企业,因为院内院外价格差距大,厂家不降价不补差而下架阿托伐他汀钙片,与此同时,据《中国药店》 称,深圳信立泰的中标品种硫酸氯吡格雷(泰嘉)目前已在4+7城市药店断货,目的是防止全国价格波动,等全国价格统一后才能继续供货。

上述两个独立案例,虽不构成趋势,但隐约反映出药企和药店之间的利益博弈:制药企业药品中标后,但不会主动进行全国、全渠道降价,在趋势不明朗时,宁可暂时放弃药店渠道;零售药店担心医院的价格冲击,希望药企出让利润,院店同价。

院外市场备受关注

可以明确的是,由于4+7带量采购,院外市场已经成了医药市场关注的重点,未来很多企业会抓紧向零售渠道布局。在未来,院外零售市场也将成为药厂、商业流通企业、连锁药店的必争之地。大量的流标、主动弃标的处方药品种转向拓展院外市场。

转头布局院外市场这一趋势在跨国制药企业的战略中也尤为明显。6月30日,百洋医药集团牵头,包括武田制药、西安杨森、罗氏、辉瑞、飞利浦、默沙东、安斯泰来、杰特贝林、三生制药等29家全球知名的主流医药工业企业联合宣布,启动“千亿处方药零售平台”,以期寻找新的利润增长点。

DTP药房迎来新机会

在带量采购的政策压力下,医药零售势必走向差异化竞争,而提供新特药服务的DTP药房将成为突破点。此外,未来药店进货渠道将得到拓宽,销售品种也将更加多元化,这对于直接对接企业且专业服务能力更强的DTP药房来说,更有可能承接利好。