5月5日,国家药监局通过优先审评审批程序批准豪森药业的1类新药聚乙二醇洛塞那肽注射液上市,商品名孚来美。聚乙二醇洛塞那肽属于长效GLP-1受体激动剂,是治疗2型糖尿病的最新手段之一,为不同需求的高血糖患者提供了差异化治疗的新药物。

截至2019年上半年,通过或视同通过一致性评价的抗糖尿病口服药物已有6个,分别为二甲双胍、格列美脲、阿卡波糖、瑞格列奈、沙格列汀、维格列汀,这6个通用名药品占2018年国内临床的34个口服降糖药物的17.65%。

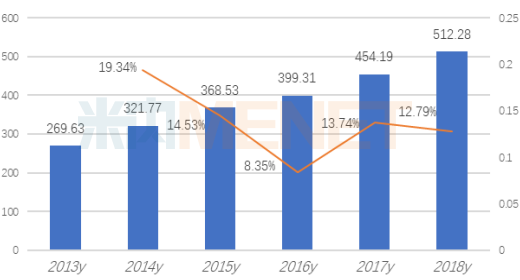

国内降糖化药市场超过500亿

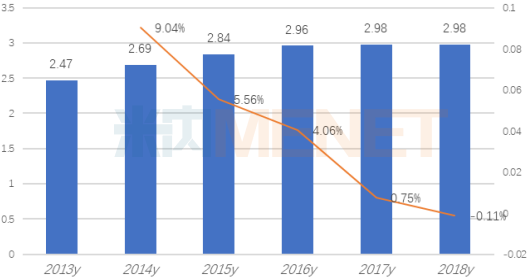

据米内网数据显示,2018年中国公立医疗机构(中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院)化药终端糖尿病用药市场达到了512.28亿元,同比上一年增长了12.79%。二甲双胍、格列美脲、阿卡波糖、瑞格列奈、沙格列汀、维格列汀6大过评品种占据33%的市场份额。

图1:2013-2018年中国公立医疗机构化药终端糖尿病用药市场(单位:亿元)

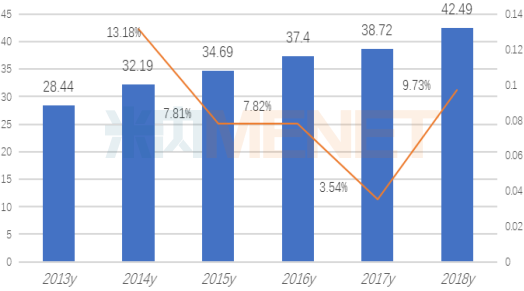

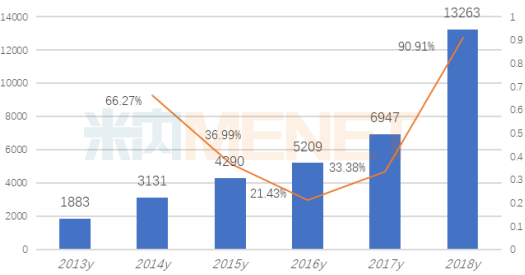

2018年国内重点省市公立医院化药终端糖尿病用药市场达到了42.49亿元(不含胰岛素类药物),同比上一年增长了9.73%。糖尿病口服化药TOP5品种为阿卡波糖、二甲双胍、格列美脲、瑞格列奈和西格列汀,占据了糖尿病化药市场的60%以上,其中前四个药物已通过一致性评价,在中国公立医疗机构终端超过了160亿元市场规模。

图2:2013-2018年重点省市公立医院化药终端糖尿病用药市场(单位:亿元)

二甲双胍50亿市场16家过评

二甲双胍通过减少肝脏葡萄糖的输出和改善外周组织的胰岛素抵抗而降低血糖,是改善2型糖尿病患者糖耐量状况的药物,不仅能降低基础血糖,也能降低餐后血糖。该药物面世以来,以其卓越的临床疗效和安全性屹立在糖尿病用药的第一线,许多国家,包括中国制定的糖尿病诊治指南中均推荐二甲双胍作为2型糖尿病控制血糖的一线用药及联合用药中的基本用药。2017年版《中国2型糖尿病防治指南》推荐二甲双胍作为2型糖尿病治疗的首选药物。二甲双胍缓释片相比传统制剂具有服用方便、胃肠道副作用小、疗效平稳的优点。

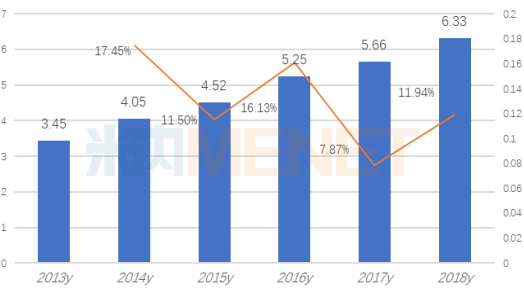

据米内网数据显示,2018年中国公立医疗机构终端、中国城市实体药店终端二甲双胍的市场规模已超过50亿。而在2018年国内重点省市公立医院终端二甲双胍用药市场为6.33亿元,同比上一年增长了11.94%。

图3:2013-2018年重点省市公立医院终端二甲双胍用药市场(单位:亿元)

2019年7月中下旬,5家企业的二甲双胍通过仿制药一致性评价,分别是河北天成药业的盐酸二甲双胍片、中国医药健康产业全资子公司天方药业的二甲双胍缓释片(麦克罗辛),中国生物制药旗下正大天晴药业的二甲双胍缓释片(泰白),南京亿华药业的二甲双胍缓释片,深圳中联制药的二甲双胍片。截至2018年底,申报二甲双胍一致性评价的企业已达22家,目前二甲双胍口服剂通过一致性评价企业已达16家。

据NMPA官网数据,国内生产二甲双胍缓释片的厂家有46家,目前已有8家通过一致性评价,分别是江苏德源药业、上海宣泰海门药业、上海上药信谊药厂、悦康药业集团、北京万辉双鹤药业、正大天晴药业、天方药业、南京亿华药业,仅占17.39%。

国内持有二甲双胍普通片生产批文的厂家有112家,目前已有8家通过一致性评价,分别是北京四环制药、广东华南药业、贵州天安药业、北京京丰制药、上海信谊天平药业、深圳市中联制药、石药欧意药业、河北天成药业,其中仅石药欧意药业有2个过评均过评(0.5g、0.85g)。据报道,即将通过的厂家还有昆山培力药品、蓬莱诺康药业、天津太平洋制药等。

阿卡波糖向100亿迈进

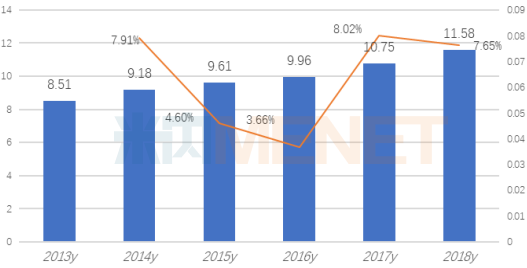

阿卡波糖是一种α-糖苷酶抑制剂,是国内2型糖尿病治疗用药市场位居首位的药物,可用于降低2型糖尿病患者的血糖水平,以及降低糖耐量减低者的餐后血糖。据米内网数据显示,2018年国内阿卡波糖总体市场规模已向100亿迈进,其中中国公立医疗机构终端市场为80.06亿元,中国城市实体药店终端市场超过15亿元。而在2018年国内重点省市公立医院终端阿卡波糖用药市场为11.58亿元,同比上一年增长了7.65%。

图4:2013-2018年重点省市公立医院终端阿卡波糖用药市场(单位:亿元)

目前,国内市场阿卡波糖由拜耳医药保健公司、杭州中美华东制药、绿叶制药三家占领市场,从2018年国内重点省市公立医院终端阿卡波糖竞争格局看,拜耳的拜唐苹占据66.19%,比上一年占比略有下降,杭州中美华东的卡博平29.91%,呈现出增长态势,四川绿叶制药的贝希占据3.90%。

目前杭州中美华东制药的阿卡波糖片(卡博平)、绿叶制药阿卡波糖胶囊(贝希)均通过一致性评价,有望进一步加快该药对原研品种的替代。

格列美脲25亿市场5家过评

2019年7月3日,北陆药业公告称,公司的格列美脲片(1mg、2mg)通过一致性评价。继2018年8月扬子江药业集团广州海瑞药业的格列美脲片(佑苏)首家通过一致性评价后,目前已有5家仿制药企业通过一致性评价。另外3家过评企业分别为江苏万邦生化医药、山东新华制药、重庆康刻尔制药。

格列美脲片是由赛诺菲-安万特开发的2型糖尿病药物,1996年赛诺菲-安万特联合Pharmacia在丹麦、德国和美国上市,2000年后在中国上市,原研药是1mg、2mg、3mg片剂3种规格。2019年4月19日,悦康药业的格列美脲片获得批准,至此国内市场已有18家药企的格列美脲口服制剂获批上市,主要剂型包括片剂、胶囊、滴丸、分散片和口崩片,规格包括1mg、2mg。

据米内网数据显示,2018年格列美脲在国内的总体市场已超过25亿规模,而在2018年国内重点省市公立医院终端格列美脲市场为2.98亿元,从竞争格局看,赛诺菲的亚莫利占80%以上的份额,国产药TOP3是苏万邦生化、石药集团欧意药业、扬子江药业集团广州海瑞药业。北陆药业所占份额较少,过评之后有望长足迈进。

图5:2013-2018年重点省市公立医院终端格列美脲用药市场(单位:亿元)

奥赛康沙格列汀率先突破

2019年新年伊始,NMPA批准了江苏奥赛康药业新注册分类4类仿制药申报上市的沙格列汀片(2.5mg、5mg),视同通过一致性评价。2018年中国公立医疗机构终端和中国城市实体药店终端DPP-4抑制剂的市场规模已超过10亿元,目前国内市场上市销售的DPP-4抑制剂有西格列汀、沙格列汀、维格列汀、利格列汀和阿格列汀,且均进入国家医保目录。

2009年7月,FDA批准BMS的沙格列汀片上市,商品名Ongiyza,后被阿斯利康收购。2011年5月,NMPA批准沙格列汀片进入中国市场,商品名为安立泽。据米内网数据,2018年国内重点省市公立医院终端沙格列汀用药金额为1.33亿元,同比增长90.91%。目前国内市场由阿斯利康独家销售。

图6:2013-2018年重点省市公立医院终端沙格列汀用药市场(单位:万元)

目前江苏豪森药业、正大天晴药业已按仿制药4类申报上市,齐鲁制药、北京万生和河北天成以仿制6类申报上市并已获批临床,这意味着沙格列汀化合物专利2021年到期后,国内仿制药沙格列汀正式销售后将冲击进口药市场。

豪森和齐鲁维格列汀获批过评

2019年3月6日,江苏豪森药业的首仿药维格列汀片获批,是继江苏奥赛康沙格列汀之后第二个国产DPP-4抑制剂;3月20日齐鲁制药的维格列汀片获得批准,纳入《中国上市药品目录集》视同通过一致性评价。基于DPP-4抑制剂在全球降糖药市场举足轻重的地位,国内针对维格列汀片的研发竞争激烈。据米内网数据,目前针对维格列汀片仿制药报产受理号超过20个,其中14受理号按照旧6类申报,已有12个受理号获批临床。处于“审评审批中”的受理号9个。涉及了北京泰德、扬子江药业等进入中国制药百强的知名公司。

维格列汀片是诺华研发的全球第二个DPP-4抑制剂,于2007年9月26日获得欧洲药物管理局(EMA)批准上市,商品名Galvus,2018年全球销售额达12.33亿美元,同比增长率4.14%。

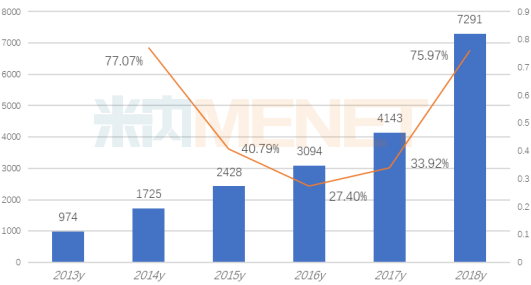

诺华的维格列汀片于2011年进入中国市场,商品名佳维乐。据米内网数据,2018年国内重点省市公立医院终端维格列汀用药金额为7291万元,同比上一年增长75.97%。中国专利局数据显示,维格列汀化合物专利(CN1329593A)于2019年12月9日到期,随着化合物专利的到期,国产维格列汀以低于原研的价格上市,维格列汀竞争浪潮将是DPP-4抑制剂第一个突破口。

图7:2013-2018年重点省市公立医院终端维格列汀用药市场(单位:万元)

豪森瑞格列奈片独家过评

江苏豪森药业的瑞格列奈片(1.0mg)被纳入《中国上市药品目录集》,视同通过一致性评价。瑞格列奈是一种新型的非磺酰脲类短效口服促胰岛素分泌降糖药。

据米内网数据显示,2018年中国公立医疗机构终端及城市实体药店终端瑞格列奈销售额超过了25亿元规模,而在2018年国内重点省市公立医院终端瑞格列奈用药占国内总体市场10%,从竞争格局看,诺和诺德占81.12%市场份额,江苏豪森药业占16.64%市场份额,天津康瑞药业占1.35%市场份额,北京万生药业占0.59%市场份额,北京北陆药业占0.30%市场份额。