近日,据内部消息,刚成立不久的辉瑞普强(Pfizer Upjohn)过专利期的产品线都已经确定出售。

辉瑞普强是第一个把全球管理团队设在中国的外企部门,旗下拥有辉瑞涵盖多个疾病领域、最具标志性的20种成熟药品品牌,包括我们熟知的立普妥、络活喜、西乐葆、乐瑞卡、左络复、怡诺思、卓乐定等。其中,阿托伐他汀、苯磺酸氨氯地平是“4+7”带量采购的“锁定”品种,而重磅产品立普妥、络活喜均在首批竞标中均败下阵来,不敌国内仿制药企同类产品。

随着“4+7”带量采购实施的开展,除了大量高价仿制药份额的挤压,原研份额也面临被蚕食和降价损失。对于拥有优质原研药品以及多年积累的口碑与市场的辉瑞,也逃不过这样的冲击。

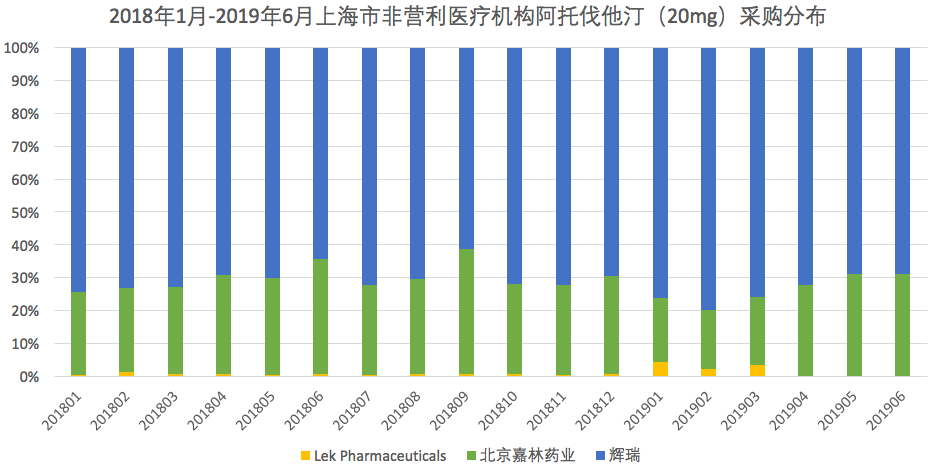

以上海市阿托伐他汀(20mg)为例,中国医药工业信息中心医院市场分析系统(HMAS)显示,“4+7”集采自3月20日实施以来,上海地区的整体市场上就仅剩下原研辉瑞和中标企业北京嘉林,其中北京嘉林的市场份额不断提升,一级医院对其用量的提升最为明显。

实际上,面临量价双杀,裁“老药”,移 “新药”,已经成为相当多老牌外资药企在华的共同选择,不少外资药企于是对专利过期药业务“动手”。

礼来

2018年底,有消息称,礼来制药正考虑出售中国区的过期专利药业务,以募集资金推进业绩增长更快的其他产品的研发及上市。消息指,礼来正在评估抗生素和CNS市场,目前百优解(盐酸氟西汀)、再普乐(奥氮平)、欣百达(盐酸度洛西汀)、择思达(盐酸托莫西汀)等CNS组产品专利均已过期。今年4月23日,礼来行动落地,宣布与亿腾医药签署协议,向其出售旗下抗生素产品希刻劳和稳可信在中国大陆的权利,以及位于苏州的希刻劳生产工厂。

葛兰素史克

7月8日,复星医药控股子公司重庆药友制药和葛兰素史克签订了收购协议。协议表明,重庆药友拟以不超过2.5亿元收购GSK全资子公司葛兰素史克制药(苏州)有限公司100%股权。股权转让完成后,复星医药及重庆药友将持有用于治疗慢性乙型肝炎的拉米夫定片的药品注册批件及其生产设施的生产许可证、GMP证书等。

阿斯利康

早在2016年2月阿斯利康就以5亿美元将波依定(非洛地平缓释片)和依姆多(单硝酸异山梨酯缓释片)的独家销售权转让给了康哲药业;紧接着在2016年10月阿斯利康将2型糖尿病GLP-1受体激动剂百泌达(艾塞那肽)和三种剂型的百达扬(艾塞那肽缓释剂)的中国特许经营权转让给三生制药,其中百泌达的营销团队也一并加入;2018年10月绿叶制药以5.38亿美元购买了阿斯利康的精神分裂症药物Seroquel(喹硫平)和Seroquel XR(缓释片)指定地区推广、营销、分销及出售或制造权。

近两年来,中国市场因政策性变革在发生巨变。在招标环节,外资药企因高昂定价遭遇集体弃标和降价,尤其在“4+7”和药价谈判政策之下,外资药企对传统药物的定价和销售策略不得不发生转变。可以说,很多拳头产品在中国市场的利润在断崖式下滑,而且是不可逆转的。

近期国家医保局组织召开的“4+7集采扩面企业座谈会”,透露了下一轮集采将仍以“4+7”中选的25个品种为标的,并由之前的11个试点城市拓展到全国范围实施采购。政府期望在全国范围内实现仿制药对过专利期原研药的替代。未来通过一致性评价的仿制药市场份额将迅速提升,加速进口替代,跨国药企因此受到冲击,面临量价抉择。

可以预见的是,未来成熟药品正在中国市场面临仿制药的强烈冲击,通过了一致性评价后的仿制药物将更加具有竞争力。对于未中标的品牌原研药而言,面临最大的挑战是渠道转移和维价管理,要么降价销售,要么将药品的销售权转移给中国本土药企。而对国内企业来说,引进成熟产品可以扩大现金流、补充产品线、补强关键技术,提高优势领域竞争力。总的来看,市场洗牌愈演愈烈,适应规则、调整策略才能寻得出路!