ЁЁЁЁ

ЁЁЁЁ

ЃЈзЂЃК2018ФъЁЂ2019ФъЮЊдЄВтжЕЃЉ

ЁЁЁЁвНвЉЭј7дТ16ШебЖЁЁгЩеўВпЭЦЖЏЕФвНбЇгАЯёеяЖЯЩшБИЙњВњЛЏНјГЬЃЌДйЪЙЮвЙњгАЯёЩшБИЪаГЁЙцФЃдіГЄЃЌЙњФкЦѓвЕдкИпЖЫЪаГЁгаЫљЭЛЦЦЃЌНјПкЬцДњНјГЬМгЫйЁЃЦфжаЃЌЙњВњPET-CT/MRIЗЂеЙбИУЭЃЌНјПкЬцДњГжајЬсЩ§ЃЛЙњВњДХПиНКФвЮИОЕСьЯШЙњЭтЦѓвЕдкЙњФкЛёХњЩЯЪаЃЌдкЬхМьКЭвНдКЪаГЁЩјЭИТЪгаНЯДѓЬсЩ§ПеМфЃЛЙњВњбЊЙмФкГЌЩљЃЈIVUSЃЉЩшБИвбНјШыДДаТвНСЦЦїаЕЬиБ№ЩѓВщГЬађЃЌжЕЕУЦкД§ЁЃ

ЁЁЁЁPET-CT/PET-MRI

ЁЁЁЁPET-CT/PET-MRIЪЧНЋPETЃЈе§ЕчзгЗЂЩфМЦЫуЛњЖЯВуЯдЯёЃЉКЭCTЁЂMRIЃЈКЫДХЙВеёГЩЯёЃЉНсКЯЦ№РДЕФвЛжжММЪѕЃЌгЩPETЬсЙЉВЁдюЯъОЁЕФЙІФмгыДњаЛЕШЗжзгаХЯЂЃЌЖјCTЬсЙЉВЁдюЕФОЋШЗНтЦЪЖЈЮЛЁЃ

ЁЁЁЁгЩгкМлИёАКЙѓЧвДјгаЗХЩфадЃЌ2018ФъвдЧАЃЌPET-CT/PET-MRIЪєгкМзРрДѓаЭвНСЦЩшБИЃЌХфжУжЄашвЊгЩЮвЙњЮРЩњВПУХАфЗЂЃЌУП5ФъЙцЛЎЩшБИХфжУЪ§СПЃЌЧвХфжУСПНЯЩйЃЌвђДЫЃЌЙњФкЕФPET-CT/PET-MRIЪаГЁНЯаЁЁЃ2018Фъ4дТЃЌЙњМвЮРНЁЮЏЗЂВМСЫЁЖДѓаЭвНгУЩшБИХфжУаэПЩЙмРэФПТМЃЈ2018ФъЃЉЁЗЃЌЦфжаPET-CTДгМзРрЩшБИвЦжСввРрЩшБИЃЌвтЮЖзХPET-CTХфжУЩѓХњШЈЯТЗХЃЌвНдКЧБдкашЧѓНЋЛсЕУЕНЪЭЗХЃЌГЩГЄПеМфОоДѓЁЃ

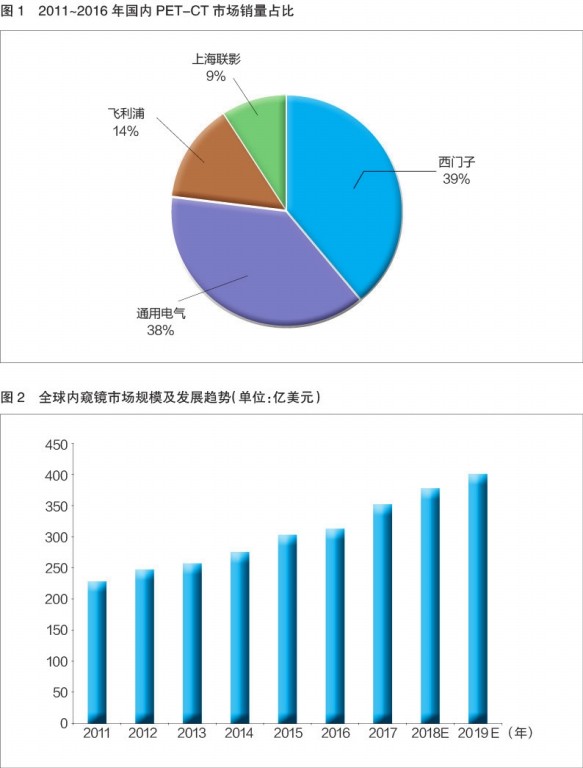

ЁЁЁЁPET-CTВњЦЗПЊЗЂФбЖШДѓЃЌИљОнЁЖжаЙњвНбЇзАБИЗЂеЙзДПігыЧїЪЦ2018ЁЗЃЌ2011ЁЋ2016ФъЃЌPET-CTЕФЪаГЁжївЊБЛGEЁЂЗЩРћЦжЁЂЮїУХзгЙЋЫОеМОнЁЃдкПЦММВП“ЪЎЖўЮх”зЈЯюЙцЛЎЕФжЇГжЯТЃЌвдСЊгАвНСЦЁЂДѓЛљПЕУїЁЂЖЋШэвНСЦЕШЮЊДњБэЕФЙњФкЦѓвЕПЊЪМдкИпЖЫPET-CTВњЦЗЗНУцгаЫљЭЛЦЦЃЌНќСНФъРДЙњВњЛЏТЪЬсЩ§УїЯдЁЃ

ЁЁЁЁИљОнЙњМвЮРНЁЮЏЁЖЙигкЗЂВМ2018-2020ФъДѓаЭвНгУЩшБИХфжУЙцЛЎЕФЭЈжЊЁЗЃЌ2020ФъЕзЃЌШЋЙњPET-CT/PET-MRIЙцЛЎХфжУ710ЬЈЃЌаТді377ЬЈЃЌМД2018ЁЋ2020ФъШ§ФъМфЦНОљУПФъаТді126ЬЈзѓгвЁЃАД2000ЭђдЊ/ЬЈМЦЫуЃЌУПФъЪаГЁЙцФЃдМ25вкдЊЁЃ

ЁЁЁЁНКФвФкОЕ

ЁЁЁЁНКФвФкОЕзюдчдк2000ФъгЩвдЩЋСаПЦбЇМвбаОПЗЂУїЃЌОЙ§Нќ20ФъЕФЗЂеЙЃЌвбГЩЮЊаЁГІМВВЁЕФвЛЯпеяЖЯЗНЪНЁЃЫцзХаТаЭНКФвФкОЕЕФГіЯжЃЌНКФвФкОЕЕФЪЪгІВПЮЛвбгЩаЁГІРЉеЙЕНЪГЙмЁЂНсГІЩѕжСЮИВПЁЃДЋЭГЕФНКФвФкОЕжївЊвРРЕздЩэжиСІЁЂЯћЛЏЕРШфЖЏЛђепЭтВПЖЏСІЯЕЭГПижЦЃЌЫцЛњЖдЯћЛЏЕРНјааЭМЯёХФЩуЃЌвНЩњРћгУЬхЭтЕФЭМЯёМЧТМвЧКЭгАЯёЙЄзїеОЃЌСЫНтЪмМьепЕФећИіЯћЛЏЕРЧщПіЃЌДгЖјЖдЦфВЁЧщзіГіеяЖЯЁЃЩЯЪіМьВщЗНЪНжївЊЪЪгУгкаЁГІМьВщЃЌЪЧвЛжжБЛЖЏЪНМьВщЗНЪНЃЌВЂВЛФмЪЕЯжЖдНКФвФкОЕЕФжїЖЏПижЦЃЌвђДЫВЂВЛЪЪгУгкШнЛ§ИќДѓЁЂЪеЫѕЪцеХФмСІИќЧПЁЂНсЙЙИќВЛЙцдђЕФЮИВПМьВщЁЃЖјДХПиНКФвЮИОЕвдЦф“ВЛВхЙмзіЮИОЕ”ЕФДДаТММЪѕЃЌЪЙЕУФкОЕМьВщДгеыЖдОпгаУїЯдСйДВжЂзДЕФЛМепРЉеЙЕНЮоУїЯджЂзДЕФЧБдкВЁЛМШЫШКЕФдчЦкеяЖЯКЭНЁПЕШЫШКЕФЩИВщЁЃ

ЁЁЁЁФПЧАЙњФкНКФвФкОЕЩњВњЦѓвЕжївЊгаАВКВПЦММЃЈЮфККЃЉЙЩЗнгаЯоЙЋЫОЁЂжиЧьН№ЩНПЦММ ЃЈМЏЭХЃЉгаЯоЙЋЫОЁЂКМжнЛЊГхПЦММгаЯоЙЋЫОЕШЃЌЦфжаАВКВПЦММКЭжиЧьН№ЩНгЕгаДХПиНКФвЮИОЕЃЌОКељСІНЯЧПЁЃ

ЁЁЁЁбЊЙмФкГЌЩљ

ЁЁЁЁбЊЙмФкГЌЩљЃЈIVUSЃЉЪЧЭЈЙ§аФЕМЙмНЋЮЂаЭЛЏЕФГЌЩљЩшБИжУШыаФбЊЙмЧЛФкЃЌжївЊгУгкЙкТіЯЕЭГЕФеяЖЯЃЌШчХаЖЯЙкТіЯСеЕФГЬЖШЁЂАпПщаджЪЁЂЪѕКѓжЇМмМДПЬжВШыаЇЙћЕШЁЃ

ЁЁЁЁШЋЧђIVUSжївЊжЦдьЩЬгаVocalnoМАВЈЪПЖйПЦбЇЃЌ2014ФъVocalnoБЛЗЩРћЦжЪеЙКЁЃIVUSвЛАугУгкОЦЄЙкзДЖЏТіНщШыжЮСЦЃЈPCIЃЉЃЌОнЕкЖўЪЎвЛНьШЋЙњНщШыаФдрВЁбЇТлЬГЃЈCCIF2018ЃЉЃЌ2017ФъЮвЙњЭъГЩPCIжЮСЦ75.3ЭђР§ЃЌЙњФкIVUSећЬхЪЙгУТЪдМ10%ЃЌЪаГЁЙцФЃдМ7вкдЊЁЃдЄМЦЙњФкPCIПеМфГЌЙ§150ЭђР§ЃЌШчЙћАДее20%ЁЋ30%ЕФЩјЭИТЪМЦЫуЃЌЮвЙњIVUSЪаГЁПеМфНЋДя20вкЁЋ30вкдЊЁЃНёФъ3дТЃЌЩюлкПЊСЂЩњЮявНСЦПЦММЙЩЗнгаЯоЙЋЫОЕФIVUSНјШыДДаТвНСЦЦїаЕЬиБ№ЩѓВщГЬађЃЌБэУїЙњВњЦїаЕвбНјШыетвЛСьгђЃЌЮДРДжЕЕУЦкД§ЁЃ