РДдДЃКаЫжЄвНвЉНЁПЕ

аДдкЧАУцЕФЛАЃК

НќФъРДЃЌЫцзХЮвЙњвНСЦЦїаЕЦѓвЕММЪѕНјВНМАХфЬзВњвЕСДЕФГЩЪьЃЌвдМАвНИФЁЂЗжМЖеяСЦЁЂЗіГжЙњВњЩшБИЕШЙњМвеўВпЕФЭЦЖЏЃЌЮвЙњвНСЦЦїаЕаавЕгаЭћгРДИпЫйЗЂеЙЕФЛЦН№ЪЎФъЁЃНјПкЬцДњЪЧЮДРДЪЎФъЦїаЕЗЂеЙЕФжїа§ТЩЃЌЛиЫнвбОЪЕЯжНјПкЬцДњЕФЯИЗжСьгђЕФГЩЙІОбщЃЌЮвЙњЮДРДЮхЕНЪЎФъгаИќЖрЕФСьгђНЋЪЕЯжНјПкЬцДњЁЃзджїДДаТЁЂЦНЬЈЛЏВМОжЁЂЯђЯТгЮВњвЕСДбгЩьЕШЪЧЮвЙњЦїаЕЦѓвЕНјПкЬцДњжЎЭтЕФЗЂеЙТпМЁЃЦїаЕ“СНЦБжЦ”гы“МЏВЩНЕМл”аЮГЩвЛЖЈеўВпЗчЯеЃЌЦѓвЕБфИяДѓЪЦЫљЧїЁЃЮвУЧПДКУбаЗЂЁЂЯњЪлФмСІЧПЃЌЦЗжжОпгаВювьадЃЌжеЖЫЗўЮёФмСІЧПЕФЦѓвЕЃЌФмЙЛдкНјПкЬцДњЧїЪЦжаЭбгБЖјГіЃЌГЫзХвНСЦЦїаЕашЧѓРЉШнЪБЛњЃЌгНгЛЦН№ЪЎФъЁЃ

НќЦкЃЌЮвУЧЗЂВМСЫ120ЖрвГЕФжиАѕвНСЦЦїаЕаавЕЩюЖШБЈИцЁЖЛЦН№ЪЎФъЃЌЫжДХЃЖњЁЗЃЌБОЦЊБЈИцЕФССЕуШчЯТЃКЮвУЧЯъЯИЪсРэСЫЙњФкНќМИФъЗЂВМЕФживЊеўВпЃЌЗжЮіЦфЖдгкЙњВњвНСЦЦїаЕЕФгАЯьЃЛЭЈЙ§ЖдгкЙњФкЭтвНСЦЦїаЕОоЭЗИДХЬЃЌзмНсвНСЦЦїаЕЦѓвЕГЩГЄзГДѓЕФЙцТЩКЭОбщЃЛЭЈЙ§ЖдвбОЪЕЯжНјПкЬцДњЕФЯИЗжСьгђЕФНјПкЬцДњЙ§ГЬЕФзЗЫнЃЌЙщФЩЪЕЯжНјПкЬцДњЕФЦѓвЕОпБИКЮжжЛљвђЃЛжиЕуЭЦМіЛЙЮДЪЕЯжНјПкЬцДњЁЂВЂвбОгПЯжЙњВњСњЭЗЕФЯИЗжаавЕЃЌВЂЖдЪаГЁИёОжМАНјПкЬцДњЙиМќвђЫиНјааЭЦбнЃЛзджїДДаТЁЂЦНЬЈЛЏВМОжЁЂЯђЯТгЮВњвЕСДбгЩьЕШЪЧЮвЙњЦїаЕЦѓвЕНјПкЬцДњжЎЭтЕФЗЂеЙТпМЃЛДЫЭтЃЌЖдгкРЇШХЭЖзЪепЕФвНСЦЦїаЕАхПщЕФеўВпЗчЯеШчСНЦБжЦЁЂИпжЕКФВФМЏВЩЃЌЮвУЧвВгаЩюЖШЬжТлЁЃ

БОБЈИцШЋЮФНЯГЄЃЌЮЂаХАцЗжЮЊЫФВПЗжСЌдиЃК

ЛЦН№ЪЎФъЃЌЫжДХЃЖњ——вНСЦЦїаЕаавЕЩюЖШбаОПБЈИцЃЈЂёЃЌжаЙњвНСЦЦїаЕЗЂеЙЛЦН№ЪЎФъНЋжСЃЉ

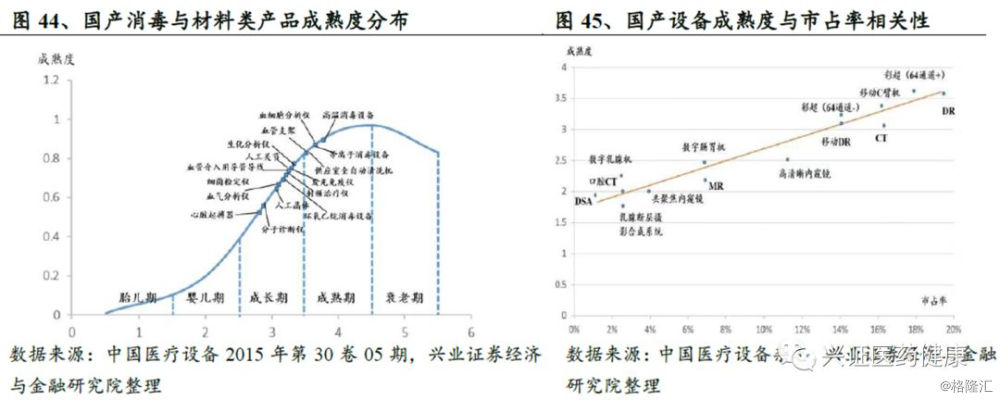

ЛЦН№ЪЎФъЃЌЫжДХЃЖњ——вНСЦЦїаЕаавЕЩюЖШбаОПБЈИцЃЈЂђЃЌНјПкЬцДњЪЧЮДРДЪЎФъжїа§ТЩЃЉ

ЛЦН№ЪЎФъЃЌЫжДХЃЖњ——вНСЦЦїаЕаавЕЩюЖШбаОПБЈИцЃЈЂѓЃЌНјПкЬцДњжЎЭтЕФТпМЃЉ

ЛЦН№ЪЎФъЃЌЫжДХЃЖњ——вНСЦЦїаЕаавЕЩюЖШбаОПБЈИцЃЈЂєЃЌСНЦБжЦгыМЏВЩЕШеўВпЖдЦїаЕЕФгАЯьЃЉ

ЭЖзЪвЊЕу

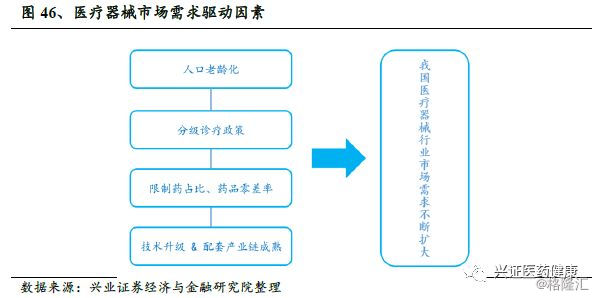

ММЪѕНјВНЁЂВњвЕСДГЩЪьЕШФкВПвђЫиЮЊЙњВњЦїаЕЗЂеЙЬсЙЉЛљДЁЃЌеўВпЁЂзЪБОЕШЭтВПвђЫиЮЊЙњВњЦїаЕгЊдьСЫРњЪЗадЕФЗЂеЙЛњгіЁЃЦѓвЕВуУцЃЌММЪѕПьЫйЗЂеЙЃЌЙњВњвНСЦЩшБИвбж№ВНЭЛЦЦЖрЯюММЪѕБкРнЃЛзЈвЕЛЏВњвЕМЏШКШеЧїГЩЪьЃЌЮЊПижЦГЩБОЁЂРЉДѓЩњВњЙцФЃДДдьСЫЬѕМўЁЃЙњМвВуУцЃЌвНИФЁЂЗжМЖеяСЦЁЂЗіГжЙњВњЩшБИЁЂЙФРјУёгЊвНдКЕШЖрЯюеўВпШЋУцТфЪЕжаЃЌвНСЦЩшБИЪаГЁНјШыГжајЗХСПНзЖЮЃЌЙњВњГЇЩЬГфЗжЯэЪмеўВпКьРћЁЃЪаГЁВуУцЃЌЦїаЕЭЖШкзЪМАВЂЙКЪаГЁЛюдОЃЌЮЊгХауЙњВњЦѓвЕЬсЙЉГфзуЕФзЪН№гызЪдДЁЃ

ЙњВњгыНјПкВњЦЗЭЌЬЈОКељЃЌНјПкЬцДњГЩЮЊЮДРДЪЎФъЦїаЕаавЕЕФжїа§ТЩЁЃЮвЙњвбгаЖрИіСьгђЪЕЯжНјПкЬцДњЃЌР§ШчаФбЊЙмжЇМмЁЂМрЛЄвЧЁЂDRвдМАЩњЛЏеяЖЯЕШВњЦЗЁЃзЗЫнЮвЙњвбОЪЕЯжНјПкЬцДњЕФЦїаЕЯИЗжСьгђЕФГЩЙІОбщЃЌММЪѕЁЂЦЗХЦЁЂадМлБШЁЂЧўЕРЖМЪЧЙњВњЦѓвЕЕФжЦЪЄЙиМќЃЌеўВпЕФЭЦЖЏзїгУвВВЛПЩКіЪгЁЃГЫзХЗжМЖеяСЦЁЂЛљВуЗХСПЕФЖЋЗчЃЌдЄМЦЮДРДЮхФъгжНЋгаЖрИіЯИЗжСьгђР§ШчВЪГЌЁЂCTЁЂMRIЁЂЛЏбЇЗЂЙтЕШСьгђНЋЭъГЩНјПкЬцДњЁЃзджїДДаТЁЂЦНЬЈЛЏВМОжЁЂЯђЯТгЮВњвЕСДбгЩьЕШЪЧЮвЙњЦїаЕЦѓвЕНјПкЬцДњжЎЭтЕФЗЂеЙТпМЃЛОгУёМВВЁЦзЕФБфЛЏМАНЁПЕБЃНЁвтЪЖдіЧПЃЌЭЦЖЏМвгУвНСЦЦїаЕИпЫйЗЂеЙЁЃ

ЦїаЕ“СНЦБжЦ”гы“МЏВЩНЕМл”аЮГЩвЛЖЈНЕМлЗчЯеЃЌЦѓвЕБфИяДѓЪЦЫљЧїЁЃ“СНЦБжЦ”МгЫйвНСЦЦїаЕаавЕМЏжаЖШЬсЩ§ЃЌЩњВњЦѓвЕгІМгПьздНЈгЊЯњЖгЮщЃЌМѕЩйЖдОЯњЩЬЕФвРРЕЃЌЧПЛЏжеЖЫЗўЮёФмСІЁЃМЏВЩНЕМлЪдЕувВНјШыЩюЫЎЧјЃЌЖрФЃЪНВЩЙКВЛЖЯгПЯжЃЛКФВФМЏВЩЯрНЯгквЉЦЗгаЫљВювьЃЌФбвдНјаа“вЛжТад”ЦРМлЃЌИпжЕКФВФЕФДјСПВЩЙКМДЪЙЭЦГівВашвЊвЛЖЈЪБМфзМБИЃЌЧвгЩгкЙцИёВЮЪ§жкЖрЃЌВЛЬЋПЩФмЯёвЉЦЗвЛбљЖРМвжаБъЃЌЦѓвЕЭЈЙ§МгЧПбаЗЂвдЬсИпВњЦЗЕФММЪѕБкРнЃЌБмУтВњЦЗЭЌжЪЛЏЪЧгІЖджЎЕРЁЃ

ЭЖзЪНЈвщЃКЮвУЧвЛЗНУцПДКУФмГфЗжЯэЪмеўВпКьРћЁЂбаЗЂФмСІЧПДѓЕФБъЕФЃЌСэвЛЗНУцвВвЊПМТЧЕН“СНЦБжЦ”гыМЏВЩНЕМлЖдаавЕДјРДЕФгАЯьЃЌжиЕуЙизЂЪмеўВпГхЛїаЁЁЂаавЕДІгкПьЫйГЩГЄЦкЁЂОКељНсЙЙКУЕФЯИЗжСьгђЃЌПДКУбаЗЂЁЂЯњЪлФмСІЧПЃЌЦЗжжОпгаВювьадЃЌжеЖЫЗўЮёФмСІЧПЕФЦѓвЕЃЌЭЦМіТѕШ№вНСЦЁЂЭђЖЋвНСЦЁЂПЊСЂвНСЦЁЂНЁЗЋЩњЮяЁЂгудОвНСЦЁЂРжЦевНСЦЁЂАВЭМЩњЮяЁЂАЌЕТЩњЮяЕШЙЋЫОЁЃ

ЗчЯеЬсЪОЃК“СНЦБжЦ”ЪЕЪЉНјЖШПьгкдЄЦкЃЛЦїаЕМЏВЩНЕМлЕШаавЕеўВпМЄНјГЬЖШГЌдЄЦкЃЛаТВњЦЗЭЦЙуЕЭгкдЄЦкЃЛДДаТЦїаЕЩѓХњНјЖШТ§гкдЄЦкЃЛВњЦЗОКељМгОчЁЃ

БЈИце§ЮФ

НќФъРДЃЌЫцзХЮвЙњвНСЦЦїаЕЦѓвЕММЪѕНјВНМАХфЬзВњвЕСДЕФГЩЪьЃЌвдМАвНИФЁЂЗжМЖеяСЦЁЂЗіГжЙњВњЩшБИЕШЙњМвеўВпЕФЭЦЖЏЃЌЮвЙњвНСЦЦїаЕаавЕгаЭћгРДИпЫйЗЂеЙЕФЛЦН№ЪЎФъЁЃНјПкЬцДњЪЧЮДРДЪЎФъЦїаЕЗЂеЙЕФжїа§ТЩЃЌЛиЫнвбОЪЕЯжНјПкЬцДњЕФЯИЗжСьгђЕФГЩЙІОбщЃЌЮвЙњЮДРДЮхЕНЪЎФъгаИќЖрЕФСьгђНЋЪЕЯжНјПкЬцДњЁЃзджїДДаТЁЂЦНЬЈЛЏВМОжЁЂЯђЯТгЮВњвЕСДбгЩьЕШЪЧЮвЙњЦїаЕЦѓвЕНјПкЬцДњжЎЭтЕФЗЂеЙТпМЁЃЦїаЕ“СНЦБжЦ”гы“МЏВЩНЕМл”аЮГЩвЛЖЈеўВпЗчЯеЃЌЦѓвЕБфИяДѓЪЦЫљЧїЁЃЮвУЧПДКУбаЗЂЁЂЯњЪлФмСІЧПЃЌЦЗжжОпгаВювьадЃЌжеЖЫЗўЮёФмСІЧПЕФЦѓвЕЁЃ

вЛЁЂжаЙњвНСЦЦїаЕЗЂеЙЛЦН№ЪЎФъНЋжС

1.1

жаЙњвНСЦЦїаЕЃКе§жЕЧрФъЃЌвтЦјЗчЗЂ1.1.1 ШЋЧђМАжаЙњвНСЦЦїаЕаавЕЖдБШ

Ёё ЪаГЁЙцФЃМАдіЫйЃКШЋЧђvsжаЙњ

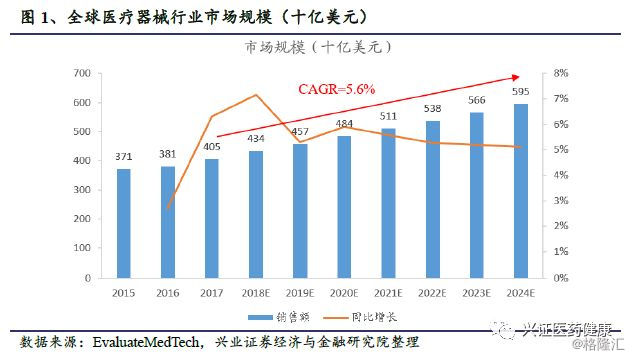

ЫцШЋЧђШЫПкздШЛдіГЄЁЂШЫПкРЯСфЛЏГЬЖШЬсИпЃЌвдМАЗЂеЙжаЙњМвОМУдіГЄЃЌГЄЦкРДПДШЋЧђЗЖЮЇФквНСЦЦїаЕЪаГЁНЋГжајдіГЄЁЃИљОн EvaluateMedTech ЭГМЦЃЌ2017ФъШЋЧђвНСЦЦїаЕЯњЪлЙцФЃЮЊ4050 вкУРдЊЃЌдЄМЦ 2024 ФъНЋГЌЙ§5945 вкУРдЊЃЌЦкМфФъОљИДКЯдіГЄТЪНЋБЃГждк 5.60%ЁЃ

ДгЧјгђРДПДЃЌХЗУРШеЕШЗЂДяЙњМвКЭЕиЧјЕФвНСЦЦїаЕВњвЕЗЂеЙЪБМфдчЃЌЖдвНСЦЦїаЕВњЦЗЕФММЪѕЫЎЦНКЭжЪСПвЊЧѓНЯИпЃЌЪаГЁашЧѓвдВњЦЗЩ§МЖЛЛДњЮЊжїЃЌЪаГЁЙцФЃХгДѓЃЌдіГЄЮШЖЈЁЃЦфжаЃЌУРЙњЪЧвНСЦЦїаЕзюжївЊЕФЪаГЁКЭжЦдьЙњЃЌеМШЋЧђвНСЦЦїаЕЪаГЁдМ40%ЪаГЁЗнЖюЃЌУРЙњвНСЦЦїаЕаавЕгЕгаЧПДѓЕФбаЗЂЪЕСІЃЌММЪѕЫЎЦНЪРНчСьЯШЁЃХЗжоЪЧШЋЧђЕкЖўДѓвНСЦЦїаЕЪаГЁКЭжЦдьЕиЧјЃЌеМШЋЧђвНСЦЦїаЕЪаГЁдМ30%ЪаГЁЗнЖюЃЌЕТЙњКЭЗЈЙњЪЧХЗжовНСЦЦїаЕЕФжївЊжЦдьЙњЁЃаТаЫЪаГЁЪЧШЋЧђзюОпЧБСІЕФвНСЦЦїаЕЪаГЁЃЌВњЦЗЦеМАашЧѓгыЩ§МЖЛЛДњашЧѓВЂДцЃЌНќФъРДдіГЄЫйЖШНЯПьЁЃжаЙњвбОГЩЮЊШЋЧђвНСЦЦїаЕЕФживЊЩњВњЛљЕиЃЌдкЖржжжаЕЭЖЫвНСЦЦїаЕВњЦЗСьгђЃЌВњСПЮЛОгЪРНчЕквЛЁЃзюНќ20ФъЃЌжаЙњвНСЦЦїаЕаавЕНјШыЛЦН№ЗЂеЙЦкЃЌ2016ФъзмЬхЯњЪлЙцФЃеМШЋЧђЪаГЁЕФ14%зѓгвЁЃ

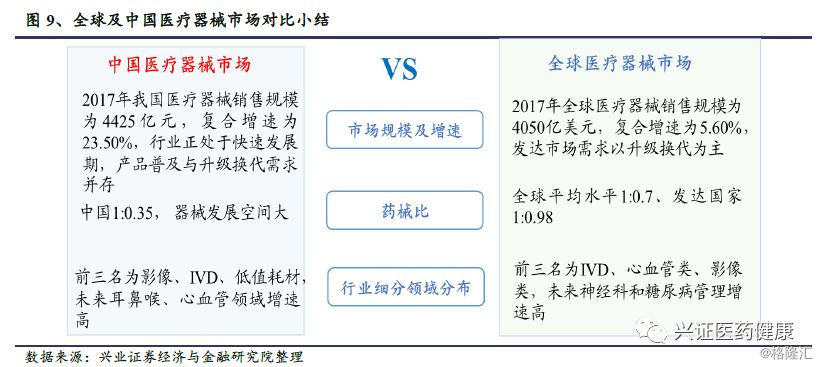

ЮвЙњвНСЦЦїаЕаавЕЙцФЃДг 2006ФъЕФ 434 вкдЊдіГЄжС 2017 ФъЕФ 4425 вкдЊЃЌФъОљИДКЯдіГЄТЪдМЮЊ23.50%ЃЌаавЕе§ДІгкПьЫйЗЂеЙЦкЁЃИљОнЁЖжаЙњвНСЦЦїаЕаавЕЗЂеЙБЈИцЁЗЭГМЦЃЌ2013-2016ФъвНСЦвЧЦїЩшБИМАЦїаЕжЦдьзгаавЕдкЙЄаХВПЭГМЦЕФвНвЉаавЕ8ИізгаавЕжаЃЌФъдіЗљвЛжБИпгкЦНОљЫЎЦНЃЌ2016ФъЕФдіЗљЮЛгк8ИізгаавЕжЎЪзЃЌЙцФЃвдЩЯЩњВњЦѓвЕжїгЊвЕЮёЪеШыдіЫйЮЊ11.66%-22.20%ЃЌУїЯдИпгкЭЌЦкЙњУёОМУЗЂеЙдіЫйЁЃдЄМЦЕН2020ФъЮвЙњвНСЦЦїаЕаавЕФъЯњЪлЖюНЋГЌЙ§7000вкдЊШЫУёБвЃЌЮДРД10ФъЮвЙњвНСЦЦїаЕаавЕИДКЯдіЫйГЌЙ§10%ЁЃ

Ёё вЉаЕБШЃКШЋЧђvsжаЙњ

ИљОнЁЖжаЙњвНСЦЦїаЕаавЕЗЂеЙБЈИц(2017)ЁЗЃЌНижС2016ФъЕзЃЌЮвЙњвЉЦЗКЭвНСЦЦїаЕШЫОљЯћЗбЖюЕФБШР§НіЮЊ1:0.35ЃЌдЖЕЭгк1:0.7ЕФШЋЧђЦНОљЫЎЦНЃЌИќЕЭгкЗЂДяЙњМв1:0.98ЕФЫЎЦНЁЃгыЗЂДяЙњМвЯрБШЃЌФПЧАЮвЙњвНСЦЦїаЕаавЕДцдкЕФЮЪЬтжївЊЪЧбаЗЂФмСІВЛзуЃЌДДаТФмСІБЁШѕЃЌбаОПЩшБИКЭЛљДЁЬѕМўВюЃЌПЦММГЩЙћзЊЛЏФмСІБЁШѕЁЃЕЋгЩгкХгДѓЕФЯћЗбШКЬхКЭеўИЎЕФЛ§МЋжЇГжЃЌЮвЙњвНСЦЦїаЕЪаГЁЗЂеЙПеМфМЋЮЊЙуРЋЁЃ

Ёё ЦїаЕаавЕЯИЗжСьгђЗжВМЃКШЋЧђvsжаЙњ

вНСЦЦїаЕаавЕЯИЗжСьгђжкЖрЃЌОпЬхРДПДЃЌ2017ФъШЋЧђЧА15ДѓвНСЦЦїаЕжжРрЯњЪлЖюДя3420вкУРдЊЃЌКЯМЦЪаГЁЙцФЃеМБШЮЊ84.40%ЃЌдЄМЦ2024ФъПЩДя5017 вкУРдЊЁЃЦфжаЃЌЧАШ§РрвНСЦЦїаЕРрБ№ЪЧIVDЃЈЬхЭтеяЖЯЃЉЁЂаФбЊЙмРрКЭгАЯёРрЃЌ2017 ФъШЋЧђЪаГЁЙцФЃЗжБ№ЮЊ526 вкУРдЊЁЂ469вкУРдЊКЭ395вкУРдЊЃЌЕН 2024ФъЪаГЁЙцФЃдЄМЦНЋЗжБ№ДяЕН796 вкУРдЊЁЂ726вкУРдЊКЭ510вкУРдЊЁЃ

2017ФъжаЙњвНСЦЦїаЕЪаГЁНсЙЙжаЃЌгАЯёеяЖЯеМБШзюДѓЃЌЦфДЮЪЧIVDЁЂЕЭжЕКФВФЁЂаФбЊЙмКЭЙЧПЦЕШВњЦЗЃЌКЯМЦеМБШ55%ЃЌгыШЋЧђвНСЦЦїаЕаавЕНсЙЙЯрЫЦЁЃ

ДгШЋЧђвНСЦЦїаЕЯИЗжСьгђЕФдіЫйРДПДЃЌЩёОПЦКЭЬЧФђВЁЙмРэЮДРДМИФъЕФдіЫйзюИпЃЌЗжБ№ЮЊ9.1%КЭ7.8%ЃЛДгЙњФкЯИЗжСьгђдіЫйРДПДЃЌЖњБЧКэМАаФбЊЙмЕФдіЫйзюИпЃЌдМДяЕН18%ЁЃ

1.1.2 жаЙњвНСЦЦїаЕЪаГЁЬиЕу

Ёё ЦѓвЕЙцФЃЦЋаЁЃЌаавЕМЏжаЖШЕЭ

ЮвЙњвНСЦЦїаЕЙЋЫОећЬхЙцФЃНЯаЁЃКНижС2016ФъЕзЃЌЮвЙњЙВгадМ1.5ЭђМввНСЦЦїаЕЩњВњЦѓвЕЃЌетаЉЦѓвЕжа90%вдЩЯЙцФЃ2000ЭђдЊвдЯТЃЌФъВњжЕЙ§вкЕФЦѓвЕНі300-400МвзѓгвЁЃ2017ФъЃЌгЊвЕЪеШызюИпЕФШ§МвЙЋЫОЮЊТѕШ№вНСЦЃЈ111.7вкШЫУёБвЃЉЁЂаТЛЊвНСЦЃЈ99.8вкШЫУёБвЃЉКЭЭўИпЙЩЗнЃЈ62.9вкШЫУёБвЃЉЃЌгыЙњМЪвНСЦЦїаЕСњЭЗУРЖиСІЃЈ300вкУРдЊЃЉЁЂЧПЩњЃЈ266вкУРдЊЃЉКЭбХХрЃЈ160вкУРдЊЃЉЕШЙЋЫОЯрБШОпгаНЯДѓЕФВюОрЁЃДгдіЫйРДПДЃЌШЋЧђОоЭЗгЩгкВњЦЗЯпКЭЧјгђЪаГЁГЩЪьЃЌДѓЖрЪ§ЙЋЫОДІдкИіЮЛЪ§діГЄНзЖЮЃЌЖјЮвЙњвНСЦЦїаЕЙЋЫОШдШЛБЃГжЦНОљ10%вдЩЯЕФдіЫйЃЌгаОоДѓЕФГЩГЄЧБСІЁЃ

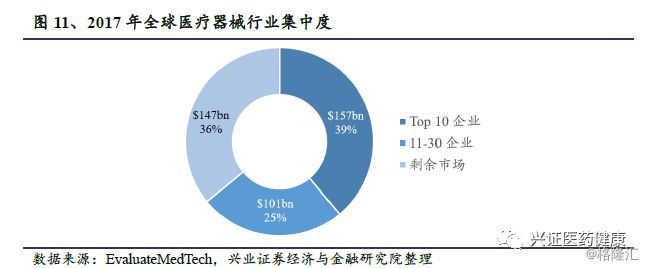

КЭШЋЧђЯрБШЃЌЮвЙњвНСЦЦїаЕаавЕМЏжаЖШНЯЕЭЁЃвНСЦЦїаЕаавЕЪєгкШЋЧђЗЖЮЇФкМЏжаЖШНЯИпЕФаавЕЃЌЧвМЏжаЖШВЛЖЯЬсЩ§ЁЃ2017ФъЧА10ДѓЦїаЕЦѓвЕЪаГЁЗнЖюеМБШдМЮЊ39%ЃЌЧА20ДѓЦїаЕЦѓвЕЪаГЁЗнЖюеМБШдМЮЊ54.5%ЃЌЧА30ДѓЦїаЕЦѓвЕЪаГЁЗнЖюеМБШдМЮЊ64%ЁЃ

жаЙњЧА20ДѓвНСЦЦїаЕЦѓвЕЃЈАДееЯњЪлЖюЃЉЕФаавЕМЏжаЖШ2017ФъДяЕН14.18%ЃЌЫфНЯ2010ФъЕФ10.75%гаЫљЬсЩ§ЃЌЕЋКЭШЋЧђЯрБШЃЌаавЕМЏжаЖШЛЙДІгкБШНЯЕЭЕФЫЎЦНЃЌ етвЛЗНУцЪЧгЩгкжаЙњФГвЛЬиЖЈЯИЗжСьгђЕФаавЕМЏжаЖШВЛЙЛЃЌСэвЛЗНУцгЩгкДѓВПЗжЦѓвЕЕФВњЦЗЯпНЯЮЊЕЅвЛЁЃ

Ёё ЦѓвЕбаЗЂЭЖШыЕЭЃЌДДаТФмСІШѕ

2017ФъЮвЙњгЊвЕЪеШыХХУћЧА20УћЕФвНСЦЦїаЕЦѓвЕЕФгЊвЕЪеШызмЖю588.6вкдЊЃЌбаЗЂЭЖШы32.5вкдЊЃЌбаЗЂЭЖШыеМгЊвЕЪеШыБШР§ЮЊ5.5%ЃЌгЩгкЮвЙњвНСЦЦїаЕЙЋЫОДѓЖрЙцФЃНЯаЁЁЂбаЗЂШЫдБЩйЃЌЖрЪ§ЦѓвЕдЪМДДаТФмСІШѕЁЂзджїДДаТВњЦЗЩйЁЃЖдБШШЋЧђСьЯШЕФвНСЦЦїаЕЦѓвЕЃЌУРЖиСІ2017ФъбаЗЂЭЖШы22.53вкУРдЊЃЌеМЕБФъЯњЪлЖюЕФ7.5%ЃЛЗЩРћЦж2017ФъбаЗЂЭЖШы17.28вкУРдЊЃЌеМЕБФъЯњЪлЖюЕФ12.7%ЃЛбХХр2017ФъбаЗЂЭЖШы16.4вкУРдЊЃЌеМЕБФъЯњЪлЖюЕФ10.2%ЁЃзмЬхЖјбдЃЌЮвЙњвНСЦЦїаЕаавЕбаЗЂЭЖШыбЯжиВЛзуЃЌећИівНСЦЦїаЕаавЕЭЖШыбаЗЂЕФзмЗбгУВЛМАвЛМвДѓаЭвНСЦЦїаЕЦѓвЕЕФбаЗЂЭЖШыЃЌбЯжигАЯьСЫЮвЙњвНСЦЦїаЕаавЕЕФДДаТЗЂеЙЁЃ

Ёё жаИпЖЫЪаГЁЙњВњЪаеМТЪЕЭ

ЮвЙњвНСЦЦїаЕВњЦЗНјШыжаИпЖЫвНдКЬиБ№ЪЧШ§МЖМзЕШвНдКДцдквЛЖЈЕФРЇФбЃЌвЛЗНУцЃЌгЩгкЮвЙњИпЖЫвНСЦЦїаЕзмЬхММЪѕЫЎЦНгыНјПкЯрБШШЗгавЛЖЈВюОрЃЛСэвЛЗНУцЃЌгЩгкИпЕШМЖвНдК“ЯШШыЮЊжї”ЕФЫМЮЌЖЈЪНЃЌЖдгкЙњВњВњЦЗгавЛЖЈГЬЖШЕФ“ЦчЪг”ЃЌаэЖрвНСЦЛњЙЙШЯЮЊжЛгаВЩЙКНјПкВњЦЗВХФмЯдЕУвНдКИќЩЯЕЕДЮЃЌДцдквЛЖЈЕФ“ХЪБШ”вђЫиЁЃЪТЪЕЩЯЃЌДѓЕФШ§МзвНдКгаРэгЩЙКТђ“GPS”ИпадФмЕФЩшБИгУгкИуПЦбаЃЌЕЋДѓВПЗжЕФЛњЦїЪЧгУгкНјааСйДВЙЄзїЖјВЛЪЧИуПЦбаЃЌЙњВњЩшБИгыНјПкЩшБИЕФжЪСПВюОрВЂУЛгаЯыЯѓжаФЧУДДѓЃЌЙњВњЩшБИЭъШЋФмТњзуСйДВашвЊЃЌЩѕжСдкФГаЉСьгђЙњФкЕФММЪѕвбОГЌдНЙњМЪзюЯШНјЕФГЇЩЬЁЃ

ВПЗжжааЁаЭЩшБИБШШчМрЛЄвЧЁЂЕЦДВЫўвдМАXЩфЯпРрЩшБИЃЌЙњВњЦЗХЦеМОнГЌЙ§50%ЕФЪаГЁЗнЖюЃЛЪфзЂБУРрЁЂЕчЕЖМАГЌЩљЕЖЕШвНгУЕЖРрЁЂвНгУМЄЙтРрЁЂМьбщЩшБИРрЕШЪаГЁзМШыУХМїНЯЕЭЁЂММЪѕКЌСПЩдЕЭЕФЩшБИЃЌОКељЦѓвЕНЯЖрЃЌЪаГЁНЯЮЊЗжЩЂЃЌЙњВњЦЗХЦеМОн20%-50%ЪаГЁЗнЖюЃЛЖдгкММЪѕКЌСПНЯИпЕФЩшБИвдМАДѓаЭЩшБИЃЌЙњВњЦЗХЦОКељСІШдШЛВЛЕаНјПкЦЗХЦЃЌР§ШчCTЁЂДХЙВеёMRIЁЂГЌЩљЁЂЗХСЦРрЁЂТщзэРрЁЂВЁРэРрЁЂЪжЪѕЯдЮЂОЕРрЕШЩшБИЃЌЙњВњЦЗХЦЪаеМТЪдк5%-20%ЃЛбЊЙмдьгАЛњDSAРрЁЂШэЪНФкПњОЕРрЁЂгВЪНФкПњОЕРрЁЂКЫвНбЇРрЕШЩшБИЃЌЙњВњЦЗХЦЪаеМТЪЩѕжСдк5%вдЯТЁЃЭтзЪЦЗХЦ“GPS”дкCTЁЂMRIЁЂDSAЁЂГЌЩљЕШСьгђГЪЯжШ§зуЖІСЂЕФОжУцЃЌКЯМЦЪаеМТЪГЌЙ§70%ЃЌвНдКУцСйзХИпЖЫНјПквНСЦЩшБИММЪѕТЂЖЯЁЂЪЙгУГЩБОИпЁЂЮЌаоФбЕФРЇОГЁЃ

НќФъРДЃЌЫцзХЙњВњвНСЦЩшБИММЪѕЕФНјВНЁЂЦЗХЦЕФсШЦ№ЃЌЭЈЙ§ДДаТВњЦЗЪЕЯжЭфЕРГЌГЕЃЌетжжНјПкТЂЖЯЕФИёОжгаЭћдкЮДРДЗЂЩњБфЛЏЁЃЭЈЙ§СЌајЪЎФъЖдЩЯКЃЕиЧјвНСЦЩшБИЪаГЁеМгаТЪКЭЪлКѓЗўЮёжЪСПЕФИњзйбаОПЃЌЗЂЯжЙњВњвНСЦЩшБИвбЩБГіСЫНјПкЦЗХЦЕФжижиАќЮЇЃЌЛёЕУЩЯКЃЕиЧјИїМЖвНдКЙуЗКШЯПЩЃЌдкЪлКѓЗўЮёжЪСПКЭЪаГЁеМгаТЪШЁЕУСЫЫЋЭЛЦЦЃЌвВБъжОзХЙњВњвНСЦЩшБИаавЕе§ЪНгыЙњМЪЦЗХЦБШМчВЂХмЁЃ

ОЁЙмЙњВњвНСЦЩшБИдкЙ§ШЅЪЎФъШЁЕУЗЩдОЪНЕФНјВНЃЌЕЋЪЧДг2016 ФъЩЯКЃвНСЦЩшБИзмЬхЪаГЁЕФБэЯжРДПДЃЌЛЙгавЛАывдЩЯРрБ№ЕФвНСЦЩшБИЛЙЪЧвдНјПкВњЦЗеМОнЧАШ§МзЁЃИљОн2016 ФъЩЯКЃЕиЧјЖўМЖвдЩЯвНдКЕФ14РрвНСЦЩшБИЕФНјПкКЭЙњВњЦЗХЦЕФЪаГЁеМгаТЪЕФБШР§ЗжЮіЃЌПЩвдЗЂЯжЙњВњЩшБИзАЛњеМБШдк10%вдЯТЕФгаШ§РрЃЌ10%-20%жЎМфЕФЛЙгаСљРрЃЌ30%-40%ЕФгаСНРрЃЌ40%вдЩЯЕФНігаСНРрЁЃШчЙћПМТЧЛљВувНдКЃЌЙњВњЛЏБШР§ПЩФмЛсТдгаЩЯЩ§ЁЃ

1.1.3 ЦїаЕНЯвЉЦЗОпБШНЯгХЪЦЃЌжаЙњЦѓвЕЪажЕПеМфОоДѓ

жкЫљжмжЊЃЌвЛИіДДаТвЉбаЗЂжмЦкКФЪБГЄДя10ФъЃЌЦНОљУПИіДДаТвЉЕФбаЗЂЗбгУДяЕНЪ§ЪЎвкУРН№ЃЌЫљвдДДаТвЉЕФбаЗЂашвЊОоДѓЕФзЪН№ЭЖШыКЭЧПДѓЕФбаЗЂЪЕСІзїЮЊжЇГХЁЃаТвЉЕФбаЗЂвЊОРњЛЏКЯЮяЩИбЁЁЂСйДВЧАЪдбщЁЂСйДВЪдбщЁЂзЂВсЩъБЈЕШЙ§ГЬЃЌДгећИібаЗЂРњГЬРДПДЃЌДДаТвЉЕФбаЗЂФбЖШЖМЪЧМЋЦфДѓЕФЃЌ5000-10000ИіКђбЁЛЏКЯЮяВХФмгавЛИівЉЮязюжеЩЯЪаЃЌбаЗЂЗчЯеКмИпЃЌвЛЕЉбаЗЂЪЇАмЃЌШнвздьГЩЙЋЫОвЕМЈВЈЖЏЁЃДЫЭтЃЌДДаТвЉЩЯЪаКѓга8ФъзѓгвЕФзЈРћБЃЛЄЦкЃЌдкзЈРћБЃЛЄЕНЦкКѓЃЌгЩгкЗТжЦвЉЕФОКељбЙСІдьГЩдбавЉЯњЪлЖюДѓЗљЯТНЕГЩЮЊ“зЈРћаќбТ”ЁЃЯрБШвЉЦЗЃЌвНСЦЦїаЕВњЦЗЕќДњНЯПьЃЌбаЗЂжмЦкЖЬЃЌдДДММЪѕИќЕќНЯТ§ЃЌжївЊвдИФНјаЭДДаТЮЊжїЃЌИќзЂжиГЩЪьММЪѕЕФЙЄГЬЛЏЁЂвНбЇЛЏгІгУЃЌзЈРћаќбТЯжЯѓвВВЂВЛЭЛГіЃЌвђДЫвНСЦЦїаЕаавЕЭЖзЪЗчЯедЖаЁгквЉЦЗЁЃ

жаЙњзїЮЊДЋЭГжЦдьДѓЙњЃЌдкЙЄГЬЛЏЗНУцОбщГфзуЃЌдкСїЫЎЯпЁЂЙЉгІСДМАШЫСІГЩБОЩЯгаЯджјгХЪЦЃЌБШЦ№ЖддДДММЪѕвЊЧѓМЋИпЕФвЉЦЗбаЗЂЃЌжаЙњдквНСЦЦїаЕСьгђОпгаЕУЬьЖРКёЕФгХЪЦЁЃДЫЭтЃЌвНСЦЩшБИЕФЪЙгУОГЃАщЫцЪлКѓЗўЮёШчЮЌаоИќЛЛСуВПМўЕШЃЌвЛЗНУцПЩДјРДОоДѓЕФЪлКѓЗўЮёЪаГЁЃЌСэвЛЗНУцгХауЕФЪлКѓЗўЮёПЩвддіМгЦЗХЦжвГЯЖШКЭПЭЛЇеГадЃЌЖјвЉЦЗаавЕдђМИКѕУЛгаЪлКѓЗўЮёЃЌвђЖјУЛгаКѓЪаГЁЁЃ

ЙлВьУРЙЩЙ§ШЅМИФъвНСЦЦїаЕАхПщКЭвНвЉАхПщЕФзпЪЦЃЌвд2014ФъГѕЮЊЦ№ЕуЃЌЕРЧэЫЙвНСЦЦїаЕжИЪ§ЯрЖдеЧЗљдМ108%ЃЌЖјЕРЧэЫЙвНвЉжИЪ§еЧЗљНіга31%ЁЃ

РрЫЦЕиЃЌдкAЙЩжаЃЌвНСЦЦїаЕзгАхПщБэЯжгХгкSWвНвЉЩњЮяЃЌгжгХгкЛЏбЇжЦвЉзгАхПщЁЃвд2014ФъГѕЮЊЦ№ЕуЃЌНижС2015ФъФъжаЃЌвНСЦЦїаЕАхПщзюИпРлМЦеЧЗљдМ260%ЃЌЖјSWвНвЉЩњЮяКЭSWЛЏбЇжЦвЉеЧЗљЗжБ№ЮЊ166%гы143%ЁЃ

ДгЙРжЕНЧЖШРДПДЃЌвНСЦЦїаЕАхПщЕФЙРжЕЫЎЦНдквНвЉаавЕИїИізгАхПщжаНіДЮгквНСЦЗўЮёаавЕЁЃ

вНСЦЦїаЕАхПщПЩЙЅПЩЪиЃЌеўВпбЙСІЯТЭЙЯдНЯКУЗРгљадЃЌеўВпРћКУЯТГЌЖюЪевцзюУїЯдЁЃ

ИДХЬ2010-2013ФъвНвЉАхПщЕФзпЪЦЃЌПЩвдЗжЮЊСНИіНзЖЮЃКЕквЛНзЖЮвЉЦЗЯоМлЯТааЦкЃЈ2010.11.29-2012.01.18ЃЉЃКдкеўВпВуУцЃЌ2010Фъ11дТЃЌ56КХЮФГіЬЈЃЌШЋЙњЗЖЮЇФкЭЦЙуЫЋаХЗтЛљвЉеаВЩФЃЪНЃЌВЂвЊЧѓИїЕиСІељдкФъЕзЧААДееЙцЖЈЕФВЩЙКАьЗЈЭъГЩвЛИіВЩЙКжмЦкЕФЛљвЉВЩЙКЁЃЧАгаАВЛеФЃЪННЕМлЙ§АыЃЌКѓгаНЫеЁЂКкСњНМЏВЩНЕМлГЌСљГЩЃЌвЉМлЯТаабЙСІЪЙвНвЉжИЪ§ГжајЯТЕјЁЃНижС2012Фъ1дТ18ШеЃЌЩъЭђвНвЉЩњЮяжИЪ§НЯЦкГѕЯТЕј43.37%ЃЌТфКѓжажЄ1000жИЪ§4.75ИіАйЗжЕуЃЌТфКѓЛІЩю300жИЪ§19.30ИіАйЗжЕуЃЌЙРжЕЯрЖдНЯИпЕФвНвЉЩЬвЕАхПщСьЕјЃЌЯТЕј49.94%ЃЛЛЏбЇжЦМСМАЛЏбЇдСЯвЉАхПщЕјЗљНєЫцЦфКѓЃЌЗжБ№ЮЊ47.93%МА47.74%ЃЛЩњЮяжЦЦЗАхПщгывНСЦЦїаЕАхПщЕФЕјЗљгыаавЕећЬхЯрНќЃЌЗжБ№ЮЊ42.36%МА43.94%ЃЛжавЉАхПщвђНЕМлЗљЖШаЁЃЈЖРМвЦЗжжЖрЃЉЖјЬхЯжГіСЫеўВпБмЗчИлЕФЪєадЃЌЩъЭђжавЉжИЪ§ЯТЕј38.53%ЃЛЖдНЕМлеўВпУтвпЕФвНСЦЗўЮёАхПщЪмЙЋСЂвНдКИФИяЁЂЩчЛсзЪБОШыЪаЕФеўВпУцРћКУЃЌЩъЭђвНСЦЗўЮёжИЪ§НіЯТЕј30.38%ЁЃвНСЦЗўЮёЁЂжавЉЁЂвНСЦЦїаЕАхПщдкеўВпбЙСІЯТЭЙЯдНЯКУЕФЗРгљадЁЃ

ЕкЖўНзЖЮеўВпРЖЏЩЯЩ§ЦкЃЈ2012.01.18-2013.12.31ЃЉЃКдкЫЋаХЗтжЦ“МЄНј”ПЊеЙЕФ2011ФъЃЌеаВЩвђвЛаЉЕиЧјвЉЦЗжЪСПСМнЌВЛвЛв§ЗЂИїНчељвщЃЌЫцзХ2012ФъФъГѕЁЖЙњМввЉЦЗАВШЋ“ЪЎЖўЮх”ЙцЛЎЁЗМАЁЖЩюЛЏвНвЉЮРЩњЬхжЦИФИя2012ФъжївЊЙЄзїАВХХЁЗЕФеўВпЕМЯђЃЌЛљвЉеаВЩдкМлИёЗНУцГіЯжЫЩПкЧїЪЦЃЛЖј“ЮЪЬтНКФв”ЕШвЉЦЗАВШЋЪТМўвВЖд “ЮЈЕЭЪЧШЁ”ЕФзіЗЈЬсГіСЫЬєеНЃЛаавЕвВвбОж№ВНЪЪгІНЕМлНкзрЁЃ2013ФъЃЌЙЄаХВПБэЪОНЋдкеўВпВуУцЗіГжЮхДѓЩњЮявНвЉВњвЕЕФЗЂеЙЃЌГ§ИпадФмвНбЇеяСЦЩшБИЗЂеЙЮЊаТдіЯюФПЭтЃЌВњвЕеёаЫКЭММЪѕИФдьзЈЯюЁЂЭЈгУУћЛЏбЇвЉЗЂеЙзЈЯюЁЂЕААзРрЩњЮявЉКЭжавЉВФЩњВњЗіГжОљЮЊ2012ФъеўВпЕФбгајЁЃжЎКѓЃЌЫцзХвЛЯЕСаРћКУаавЕеўВпЕФПЊЦєЃЌдкДѓХЬШдДІгкЯТаажмЦкЕФЭЌЪБЃЌвНвЉАхПщФцЪЦЩЯбяВЂГіЯжУїЯдЗжЛЏЁЃЗЧвЉАхПщбИЫйзпЧПЃЌвНСЦЦїаЕЩЯеЧ103.34%ЃЌвНСЦЗўЮёЩЯеЧ92.81%ЃЌвНвЉЩЬвЕКѓЦкЪм“ЩЬЛп”ЪТМўгАЯьЪЦШѕЃЌЩЯеЧ66.42%ЁЃвЉЦЗАхПщжаЃЌЖдБъЙњМЪЪаГЁЃЌЩњЮяжЦЦЗЧБСІБЛПДКУЃЌЪмзЪН№зЗХѕЩЯеЧ76.68%ЃЛжавЉМАЛЏвЉКѓЦкЪмеаВЩДѓЪЁЙуЖЋеўВпжиЕИ“жиМлЧсжЪ”ЕФИВеоЃЌеЧЗљППКѓЃЌЗжБ№ЮЊ58.47%МА68.24%ЁЃдСЯвЉжївЊЪмжеЖЫЪаГЁМлИёгАЯьЃЌеЧЗљЪМжеЮЛгкЕзВПЃЌНіЩЯеЧ22.24%ЁЃвНСЦЗўЮёЁЂЦїаЕМАЩњЮявЉЕФЙРжЕвВгаДѓЗљЬсЩ§ЃЌНижС2013ФъЕзЃЌЗжБ№ЮЊ103.84БЖЁЂ58.81БЖМА47.06БЖЃЌНЯжааХвНвЉжИЪ§ЕФЙРжЕвчМлТЪЮЊ175.38%ЁЂ55.95%МА24.80%ЁЃ

змЬхРДЫЕЃЌвНСЦЦїаЕаавЕЯрБШвЉЦЗаавЕОпБИБШНЯгХЪЦЁЃЖдБШЮвЙњМАШЋЧђвНСЦЦїаЕЦѓвЕЕФЪажЕЃЌЮвЙњЦѓвЕЕФЪажЕНЯЙњМЪОоЭЗгаКмДѓЕФГЩГЄПеМфЃЌЧБСІОоДѓЁЃ

1.2

ЙњМЪвНСЦЦїаЕОоЭЗГЩГЄЦєЪОТМ1.2.1 ЦїаЕНЯвЉЦЗОпБШНЯгХЪЦЃЌжаЙњЦѓвЕЪажЕПеМфОоДѓ

УРЖиСІЃЈMedtronic, Inc.ЃЉгк1949ФъгЩEarl BakkenКЭPalmer HermundsliКЯЛяДДСЂЁЃЪЧФПЧАЪРНчЩЯЪаГЁЗнЖюзюДѓЕФвНСЦЦїаЕЙЋЫОЁЃ1957ФъЃЌУРЖиСІЩшМЦСЫЪРНчЩЯЕквЛВПБуаЏЪНЁЂЕчГиЧ§ЖЏЕФЬхЭтЦ№ВЋЦїЃЌе§ЪНзпЩЯСЫвНСЦЩшБИЕФЗЂеЙЕРТЗЁЃ1960ФъЃЌбаЗЂГіЕквЛЬЈПЩжВШыЪНаФдрЦ№ВЋЦїЃЌВЂдкжЎКѓТНајЛёЕУЖрЯюзЈРћЃЌЭЦГіСЫПЩШЫЙЄПижЦЕФЦ№ВЋЦїЃЌетЪЙЕУУРЖиСІдк1970ФъГЩЮЊСЫЪРНчаФдрЦ№ВЋЦїЕФСњЭЗЃЌЯњЪлЖюЭЛЦЦ2вкУРдЊДѓЙиЃЌвЛЖШеМгаЦ№ВЋЦїЪаГЁдМ65%ЕФЗнЖюЁЃ

80ФъДњЦ№ЃЌЮЊСЫгІЖджкЖраТаЭвНСЦЩшБИЙЋЫОЖдЦфЕиЮЛЕФЭўаВЃЌЪЕЯжГжајдіГЄЃЌУРЖиСІПЊЦєСЫГжајжСНёЕФЖрдЊЪеЙКЕФЕРТЗЁЃ1990ФъжСНёЕФНќАйДЮЪеЙКЯюФПГЩОЭСЫФПЧАУРЖиСІЕФЬхСПвдМАЪаГЁЗнЖюгХЪЦЃЌ2015Фъ1дТЃЌУРЖиСІвдНќ500вкУРдЊЃЈЯжН№+ЙЩЦБЃЉЕФМлИёЭъГЩЖдАЎЖћРМвНСЦЦїаЕЙЋЫО--ПТЛнвНСЦЕФЪеЙКЃЌГЩЮЊвНСЦЦїаЕЪЗЩЯзюДѓВЂЙКАИЃЌИУЪеЙКвВвЛОйНЋУРЖиСІЭЦЩЯШЋЧђвНСЦЦїаЕЕквЛЕФЮЛжУЁЃ

ФПЧАЃЌЙЋЫОаЮГЩСЫаФбЊЙмЁЂЮЂДДЭтПЦЁЂЛжИДадСЦЗЈвдМАЬЧФђВЁЫФДѓжївЊвЕЮёСьгђЁЃЦфжааФФдбЊЙмЦїаЕЃЌАќРЈаФдрЦ№ВЋЦїЁЂаФдржЇМмЕШВњЦЗЃЛЮЂДДЪжЪѕЦїаЕЃЌАќРЈЪжЪѕЪдМСЁЂЛМепМрВтЕШВњЦЗЃЛЛжИДадСЦЗЈЃЌАќРЈМЙжљЁЂЙЧПЦЁЂжаЪрЩёОСЦЗЈЕШВњЦЗЃЛЬЧФђВЁвЕЮёЃЌАќРЈбЊЬЧМрВтЕШВњЦЗЁЃ2017 ФъетЫФДѓАхПщЪЕЯжЕФЪеШыЗжБ№ЮЊ 105 вкУРдЊЁЂ99 вкУРдЊЁЂ74 вкУРдЊЁЂ19 вкУРдЊЃЌЗжБ№еМзмЪеШыЕФ 35%ЁЂ33%ЁЂ25%ЁЂ7%ЁЃИпЧПЖШбаЗЂЭЖШыЪЧУРЖиСІТНајЭЦГіжиАѕВњЦЗКЭБЃГжЪаГЁОКељСІЕФКЫаФЃЌ2017 ФъбаЗЂЗбгУИпДя22вкУРдЊЃЌеМЪеШыБШР§ДяЕН7.4%ЁЃ

90ФъДњжСНёЃЌУРЖиСІЙЩМлДѓЗљХмгЎБъЦе500жИЪ§ЃЌЙЩМлЯрЖдгк1998Фъ1дТЩЯеЧ420%ЃЌВЂЯрЖджИЪ§ШЁЕУЯджјГЌЖюЪевцЃЌИјЭЖзЪепДјРДЗсКёЛиБЈЁЃ

ЬНОПУРЖиСІАыИіЖрЪРМЭЕФЗЂеЙЪЗЃЌЦфГѕЪМЯИЗжСьгђаФбЊЙмЪаГЁШнСПНЯДѓЃЌГѕЦкЕФММЪѕгХЪЦАщЫцжЎКѓГжајЖјЪЪЪБЕФЪеЙКЯюФПЃЌдкЙЎЙЬЦфвбгаСьгђгХЪЦЕФЭЌЪБЮЊУРЖиСІДјРДГжајЕФвЕМЈдіГЄЁЃДгУРЖиСІЕФГЩГЄЪЗЃЌЮвУЧПЩвдПДГівНСЦЦїаЕЕФЯИЗжЪаГЁЭЈГЃБШНЯаЁЃЌЦѓвЕашвЊВЛЖЯбгеЙВњЦЗЯпЃЌВХФмАкЭбЕЅЦЗЛђЕЅЯИЗжЩњУќжмЦкЖдЦѓвЕЕФГЩГЄЯожЦЃЛЭЌЪБЃЌЦїаЕЯрЖдгквЉЦЗбаЗЂжмЦкЖЬЃЌИќаТЛЛДњПьЃЌЭъШЋППЦѓвЕзджїбаЗЂШнвзДэЙ§ЪаГЁЛЦН№ЦкЃЌЫљвдЭтбгЪеЙКВЛЪЇЪЧвЛЬѕПЩаажЎТЗЁЃ

Ёё УРЖиСІГЩСЂГѕЦкПЦММгХЪЦУїЯд

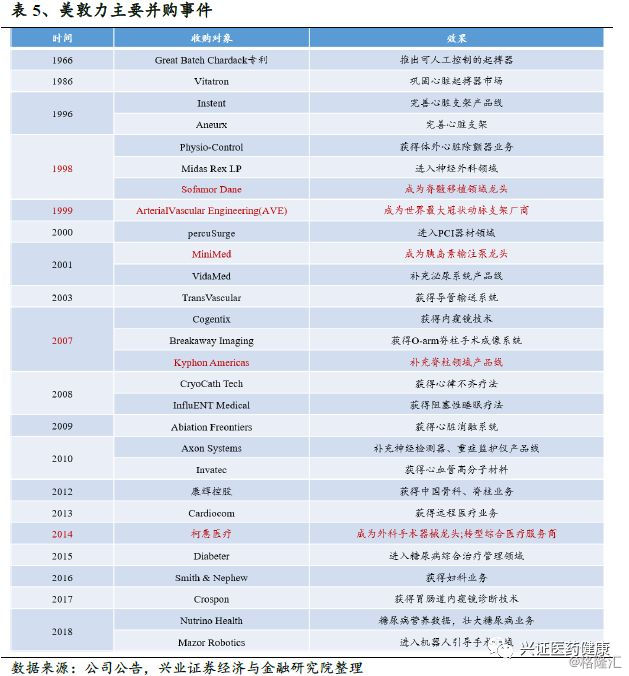

УРЖиСІдк19ЪРМЭ50ФъДњжЛЪЧвЛИіЧјгђДњРэЩЬЃЌНшгЩЕчГиЧ§ЖЏЕФЬхЭтЦ№ВЋЦїЕШММЪѕЃЌбИЫйГЩЮЊЦ№ВЋЦїаавЕСьЕМепЃЌетжївЊЪЧвђЮЊЕБЪБаФдрЦ№ВЋЦїНќЫЦПеАзСьгђЃЌЖјУРЖиСІдђЪєгкбаЗЂЕквЛЬнЖгЁЃ1966ФъЃЌУРЖиСІгжЛёЕУСЫGreat Batch Chardack ЖрЯюзЈРћЃЌЭЦГіСЫПЩШЫЙЄПижЦЦ№ВЋЦїЁЃММЪѕЗНУцЕФгХЪЦжњСІЦфдкЦ№ВЋЦїаавЕГжајдіГЄЃЌШевцдіГЄЕФЬхСПЕьЖЈСЫЦфШеКѓЪеЙКЕФЛљДЁЁЃ

Ёё дчЦкНјШыШнСПДѓЕФЯИЗжаавЕ

дкЙЎЙЬЦ№ВЋЦїСњЭЗЕиЮЛКѓЃЌБЛУРЖиСІзюЯШФЩШыЪеЙКЗЖЮЇЕФаавЕБуЪЧаФбЊЙмКЭЙЧПЦЃЌетСНДѓЯИЗжСьгђКИЧСЫНЯЖрЪаГЁШнСПНЯДѓЕФИпжЕЦЗРрЃЌБШШчаФдржЇМмЁЂЙЧПЦИжАхЕШЁЃаФбЊЙмМВВЁжСНёШдЪЧУРЙњЕквЛДѓЫРвђЃЌНЯИпЕФЗЂВЁТЪОіЖЈСЫЙуРЋЕФЪаГЁЃЌУРЖиСІдк1999ФъОЭЭъГЩЪеЙКЕФAVEЪЙУРЖиСІГЩЮЊСЫЪРНчзюДѓЕФЙкзДЖЏТіжЇМмГЇЩЬЃЌЖдSofamorDanekКЭKyphonСНДѓЙЧПЦОоЭЗЕФЪеЙКгжЪЙЦфНЯдчЭъГЩСЫЙЧПЦВМОжЁЃ

Ёё ГжајЪеЙКЭъГЩЖрдЊЛЏВњвЕРЉеХ

ВЂЙКНЛвзжњСІУРЖиСІБЃГждгаСьгђЕФЪаГЁЗнЖюМАММЪѕСьЯШгХЪЦЁЃаавЕСьЕМепКмФбЭЈЙ§ГжајЕФбаЗЂЭЖШыБЃГжММЪѕЩЯЕФСьЯШгХЪЦЃЌаТаЫЙЋЫОЕФПьЫйгПЯжДјРДСЫДѓСПЕФаТММЪѕЃЌЭЈЙ§ВЂЙКаТаЫЦѓвЕгыЭЌРрЦѓвЕЃЌПЩвдгааЇЯћУ№ЧБдкОКељепгывбгаОКељепЁЃР§ШчУРЖиСІ1986ФъВЂЙКСЫКЩРМVitatronЙЋЫОРДЙЎЙЬЦфдкЦ№ВЋЦїЪаГЁЕФгХЪЦЃЌ1999ФъВЂЙКAVEЪЙЕУУРЖиСІЛёЕУАќРЈGFXЙкзДЖЏТіжЇМмдкФкЕФвЛећЬзЙкзДЖЏТіжЇМмЁЂЧђФвЁЂЕМЙмвдМАбЊЙмФкжЇМмвЦжВЩњВњЯпЃЌГЩЮЊЪРНчзюДѓЕФЙкзДЖЏТіжЇМмЩњВњЩЬЁЃДЫЭтЃЌУРЖиСІвВВЩгУВЂЙКЭЌаавЕЛЅВЙЦѓвЕЕФЗНЪНРДЭъГЩдіГЄЃЌР§ШчдкЭъГЩЖдSofamorDanekЕФВЂЙКГЩЮЊШЋЧђзюДѓЕФМЙжљВњЦЗЩњВњЩЬКѓЃЌ2007ФъЃЌУРЖиСІгжвд39вкУРдЊЕФМлИёВЂЙКKyphonЁЃгЩгкУРЖиСІВњЦЗгыKyphonЪЪгІжЂВЛЭЌЃЌжївЊЪмжкЛМепЗжБ№ЮЊФъЧсШЫгыРЯФъШЫЃЌПЦЪвЗжБ№ЮЊЩёОЭтПЦгыНщШыЗХЩфПЦЃЌДЫДЮВЂЙКВЙЦыСЫУРЖиСІМЙжљВњЦЗЯпЃЌНЋЦфдкМЙжљСьгђЕФгХЪЦНјвЛВНЗХДѓЃЌ2010ФъЙЋЫОМЙжљвЕЮёЪеШыДяЕН35вкУРдЊЃЌГЩЮЊШЋЧђзюДѓЕФМЙжљВњЦЗЩњВњЩЬЁЃ

ЕЅвЛВњЦЗЪаГЁШнСПгаЯоЃЌВњЦЗЖрдЊЛЏЪЧЦѓвЕГжајдіГЄЕФБиШЛбЁдёЁЃвНСЦЦїаЕаавЕЯИЗжСьгђЪаГЁПеМфгаЯоЃЌГ§СЫЩйЪ§ИпЖЫВњЦЗММЪѕБкРнНЯИпЭтЃЌЦфЫћВњЦЗЕФбаЗЂжмЦкКмЖЬЃЌЫљвддкЖрдЊЛЏЙ§ГЬжаФмЗёПДзМЪБЛњЯШЗЂЧРеМЪаГЁЗнЖюЗЧГЃЙиМќЁЃ2001ФъЃЌУРЖиСІвд32.8вкУРдЊЯжН№ВЂЙКвШЕКЫиЪфзЂБУЕФСьЕМепMiniMedЙЋЫОЃЌгЩДЫНјОќвШЕКЫиЪфзЂБУСьгђЃЌжЎКѓУРЖиСІгк2006ФъЭЦГіЪРНчЩЯЕквЛЬЈЪЕЪБЖЏЬЌвШЕКЫиБУЯЕЭГMiniMedParadigmЃЌЕН2009ФъУРЖиСІвбеМОнШЋЧђ58%ЕФвШЕКЫиБУЪаГЁЗнЖюЁЃ

НшгЩВЂЙКЪЕЯжгЩЦїаЕЩњВњЩЬЯђвНСЦЗўЮёНтОіЗНАИЬсЙЉЩЬЕФЩЬвЕФЃЪНзЊаЭЁЃ2015ФъЃЌУРЖиСІвдНќ500вкУРдЊВЂЙКвНСЦЦїаЕаавЕСэвЛСьЯШеп——ПТЛнвНСЦЃЌДЫДЮВЂЙКЪЙЕУУРЖиСІНЋЯњЪлЧўЕРРЉДѓЕН160ЖрИіЙњМвЃЌгЕгаГЌЙ§8.5ЭђУћдБЙЄЁЃЭЌЪБЃЌУРЖиСІЛёЕУСЫгЊЪеВЛбЧгкаФбЊЙмВПУХЕФЮЂДДЭтПЦВПУХЃЌВЙГфСЫУРЖиСІдкЮЂДДЭтПЦЁЂЩёОбЊЙмЁЂФдбЊЙмЁЂЯћЛЏЕРЕШвЕЮёЕФВњЦЗЯпЁЃНшгЩИќЗсИЛЕФВњЦЗЯпЃЌУРЖиСІДгЕЅДПЕФЙЉгІЩЬЯђзлКЯвНСЦЗўЮёЩЬзЊаЭЃЌНЋПЭЛЇШКЬхРЉДѓжСвНдКЁЂеўИЎВПУХЕШЃЌПЊЦєСЫвНСЦЙмРэЗўЮёФЃЪНЕФаТЦЊеТЁЃ

ПДНќЦкЕФУРЖиСІЃЌВЂЙКНЛвзвЛжБдкТЗЩЯЃЌжївЊОлНЙИпПЦММИпдіГЄВњЦЗЁЃНідк2019Фъ1дТЃЌУРЖиСІБувдСНЦ№ЪеЙКеЙЪОСЫЦфПьЫйРЉеХЕФВНЗЅЃЌВЂЙКЖдЯѓвЛЮЊаФдрЯћШкММЪѕПЊЗЂЩЬEpix TherapeuticsЃЌАяжњУРЖиСІНјШыаФдрЯћШкСьгђЃЛЖўЮЊвдЩЋСаШЋЧђСьЯШЕФМЙжљЭтПЦЛњЦїШЫв§ЕМЯЕЭГжЦдьЩЬMazor RoboticЃЌЮЊУРЖиСІдкИпаТММЪѕЦЕГіЕФЪжЪѕЛњЦїШЫСьгђФБЕУвЛЯЏжЎЕиЁЃ

1.2.2 ТоЪЯеяЖЯЃКЧАеАадВЂЙКДђдьIVDЕлЙњ

ТоЪЯЙЋЫОЃЈRocheЃЉгк1896ФъгЩFritz HoffmannгыMax Carl TrauЙВЭЌДДСЂЃЌЪЧЪРНчжЦвЉгыеяЖЯаавЕСьЕМепЃЌЭЌЪБвВЪЧШЋЧђзюДѓЕФЩњЮяММЪѕЙЋЫОжЎвЛЁЃТоЪЯдкДДСЂжЎГѕЮЊжЦвЉЙЋЫОЃЌжївЊЩњВњзЈвЕДІЗНвЉЁЂжВЮяЩњЛЏМювЉЮяЕФЬсШЁКЭКЯГЩвЉЃЌдкЖўеНЧАПЊЪМДѓЙцФЃКЯГЩЮЌЩњЫиЃЌ1960ФъЭЦГіИяУќадвЉЮяРћУпФўЃЌЦљНёЮЊжЙвВЪЧзюЮЊГЉЯњЕФДІЗНвЉжЎвЛЁЃ1968ФъЃЌТоЪЯГЩСЂеяЖЯВПУХВЂе§ЪННјШыЬхЭтеяЖЯСьгђЁЃ1990ФъЃЌЙЋЫОвд20ЖрвкУРдЊВЂЙКЛљвђЬЉПЫЃЈGenentechЃЉ60%ЕФЙЩЗнЃЌБъжОзХЙЋЫОНјШыЩњЮяММЪѕСьгђЃЌЖј1997ФъВЂЙКБІСжТќдђЪЧТоЪЯГЩЮЊЬхЭтеяЖЯаавЕСьЕМепЕФзЊелЕуЁЃНижСФПЧАЃЌеяЖЯвЕЮёдкТоЪЯжазмгЊЪеЕФеМБШДяЕН23%ЁЃ

2000ФъжЎКѓЃЌТоЪЯеяЖЯгжГжајНјааСЫЖрДЮжТСІгкВњЦЗЩ§МЖЛЛДњЕФзнЯђВЂЙКвдМАдкЬхЭтеяЖЯСьгђФкРЉеЙПеМфЕФКсЯђВЂЙКЁЃ2003ФъЖдвШЕКЫиБУЩњВњЩЬDisetronicЕФВЂЙКЃЌХфКЯЙЋЫОЕФБуаЏЪНбЊЬЧвЧЪЙТоЪЯГЩЮЊЬЧФђВЁМрПиСьгђЕФСњЭЗЃЛ2007ФъВЂЙКBioVerisЛёЕУЦфЬигаЕФЕчЛЏбЇЗЂЙтМьВтММЪѕЃЌжњСІЦфаЮГЩУтвпеяЖЯСьгђЕФСьЯШгХЪЦЃЛ2007ФъВЂЙКLife ScienceЁЂ2014ФъВЂЙКGenia TechnologiesЕШНјОќЛљвђВтађСьгђЁЃ

ФПЧАЃЌТоЪЯеяЖЯжївЊгЩжааФМАЖЈЕуЛЄРэЃЈPOCЃЉеяЖЯЁЂЬЧФђВЁЙмРэЁЂЗжзгеяЖЯвдМАзщжЏеяЖЯЫФИіЪТвЕВПзщГЩЁЃдкЪРНчЗЖЮЇФкЃЌТоЪЯеяЖЯеМгаЬхЭтеяЖЯСьгђ18.2%ЕФЪаГЁЗнЖюЃЌЯрНЯгкЦфгрШ§ОоЭЗЕЄФЩКеЁЂЮїУХзггыбХХргаОјЖдЕФЪаГЁЗнЖюгХЪЦЁЃ

2002Фъ1дТжСНёЃЌТоЪЯЙЩМлдіГЄ240%ЃЌЖјШ№ЪПЪаГЁжИЪ§жЛга36%ЕФдіГЄЃЌЬиБ№ЪЧ2013ФъвдРДДѓЗљХмгЎЪаГЁжИЪ§ЃЌШЁЕУЯджјГЌЖюЪевцЁЃ

ЮвУЧШЯЮЊТоЪЯеяЖЯГЩЙІЕФЙиМќвђЫижївЊЪЧФмЙЛПДЕНIVDаавЕЗЂеЙЕФзюаТЧїЪЦЃЌВЂЧРеМЯШЛњЃЌНјааЧАеАадВЂЙКЁЃБШШчдчдк1991ФъЃЌТоЪЯОЭвд3вкУРдЊВЂЙКCetus CorporationЃЌТђЖЯPCRММЪѕВЂЙЄвЕЛЏЃЌЖјЦфгрОоЭЗЕФеНТдВМОждђжївЊПЊеЙгк21ЪРМЭжЎГѕЃЌШчНёPCRММЪѕдкЗжзгеяЖЯСьгђБЛЙуЗКгІгУЃЌШќФЌЗЩЪРЖћЁЂБДПЫТќЕШЙЋЫОЪЙгУPCRММЪѕЖМашЯђТоЪЯжЇИЖзЈРћЪЙгУЗбЁЃгжБШШч2007ФъЛљвђВтађИеЗЂеЙЪБЃЌТоЪЯвд1.55вкУРдЊВЂЙКПЊДДЖўДњВтађЕФ454 Life ScienceЃЌЕЋжЎКѓвђММЪѕЗЂеЙЕШИїжждвђЃЌЖўДњВтађЪаГЁМИКѕБЛIlluminaКЭThermo FisherТЂЖЯЃЛгкЪЧЃЌ2013ФъТоЪЯЙћЖЯЙиБе454ЩњУќПЦбЇВтађЃЈЖўДњВтађЃЉвЕЮёЃЌВЂгыPacific BiosciencesЙЋЫОСЊКЯПЊЗЂШ§ДњВтађЃЛДЫЭтЃЌдчдк2014ФъЃЌТоЪЯеяЖЯОЭвд3.5вкУРдЊВЂЙКВтађЙЋЫОGenia TechnologiesЃЈNano-tagММЪѕЃЉНјОќЫФДњВтађММЪѕЁЃ

ТоЪЯЖдВЂЙКЦѓвЕЕФбЁдёвВНЯЮЊУїжЧЃЌБШШчдкВЂЙКЕТЙњБІСжТќжЎЧАТоЪЯдкЬхЭтеяЖЯСьгђЗнЖюКмаЁЃЌЖјдкЭъГЩЖдЕБФъЕкЖўОоЭЗБІСжТќЕФВЂЙККѓЃЌТоЪЯвЛОйГЌдНбХХрГЩЮЊЬхЭтеяЖЯАджїВЂБЃГжжСНёЁЃЖјЖдгкОгЊВЛЩЦЕФЦѓвЕЃЌТоЪЯдђбИЫйАўРыЃЌБШШч1990ФъВЂЙКЪРНчЮхДѓбЊвКеяЖЯЦѓвЕжЎвЛЕФЗЈЙњABX DiagnosticsЃЌЕЋгЩгкЙЋЫОЯнШыПїЫ№ЧвЙцФЃгыаавЕСьЯШЦѓвЕВюОрНЯДѓЃЌТоЪЯдк1996ФъНЋЦфзЊЪлШеБОHoribaЃЌзЊЖјКЭЕБЪБбЊЧђСьгђХХУћЕкЖўЕФЯЃЩУРПЕЧЉЖЉГЄЦкеНТдКЯзїавщЃЌМфНгАяжњЯЃЩУРПЕДђАмБДПЫТќЃЌЖсШЁбЊЧђЪаГЁЙ№ЙкЁЃ

НшСІгкВЂЙКДјРДЕФаТММЪѕЃЌТоЪЯеяЖЯгЕгаСЫЗсИЛЕФВњЦЗЯпЃЌАќРЈСЫЩњЛЏеяЖЯЁЂУтвпеяЖЯЁЂЖЈЕуЛЄРэеяЖЯЃЈPOCЃЉЁЂЬЧФђВЁеяЖЯЁЂЗжзгеяЖЯКЭзщжЏеяЖЯЕШЯИЗжаавЕЃЌЪЕЯжСЫЖдЬхЭтеяЖЯСьгђЕФИпЖШИВИЧЁЃТоЪЯеяЖЯДДдьСЫIVDСьгђЖрЯюЕквЛЃЌ2016ФъШЋЧђЪзИіЛљгкEGFRЛљвђЭЛБфЕФвКЬЌЛюМьЗНЗЈжзСіDNAЃЈctDNAЃЉМьВтЗЈЛёХњЃЛ2016ФъVENTANA HE6000ЗЂВМЩЯЪаЃЌНЋH&EШОЩЋЭЦЯђаТРяГЬБЎЁЃдкИпЖШИВИЧжЎЭтЃЌТоЪЯРћгУВЂЙКНјШыЕФаТСьгђгыздгажЦвЉвЕЮёНсКЯЃЌаЮГЩгХЪЦВњЦЗЃЌТоЪЯжЦвЉВПУХУїаЧвЉЮяЮЊПЙАЉвЉЮяЃЌРћгУЦфдкЛЏбЇЗЂЙтСьгђЕФММЪѕЃЌТоЪЯЗЂеЙГіжзСіУтвпеяЖЯЃЌЪЕЯжОЋзМеяЖЯКЭОЋзМжЮСЦгаЛњНсКЯЁЃ

1.2.3 ТѕШ№вНСЦЃКжаЙњвНСЦЦїаЕЙњМЪЛЏОгЊЕфЗЖ

ДгЙњМЪвНСЦЦїаЕОоЭЗУРЖиСІгыТоЪЯЕФГЩГЄзГДѓРњЪЗРДПДЃЌЭтбгВЂЙКЪЧЦѓвЕБЃГжОКељгХЪЦЕФБиОжЎТЗЁЃвЛЪЧКсЯђВЂЙКЃЌРЉГфВњЦЗЯпЃЛЖўЪЧзнЯђВЂЙКЃЌДгЪаГЁКЭММЪѕСНИіЮЌЖШЃЌБЃГждгаСьгђЕФЪаГЁЗнЖюМАММЪѕСьЯШгХЪЦЃЌОјДѓЖрЪ§ГЩЙІЕФвНСЦЦїаЕЦѓвЕЖМЪЧЫЋЙмЦыЯТЁЃ

зїЮЊЮвЙњвНСЦЦїаЕаавЕЕФОјЖдСьЕМепЃЌТѕШ№вНСЦдкЙњМЪЪаГЁеНТдЁЂКЃЭтЭЖзЪКЭОгЊЗНУцЕФОбщжЕЕУНшМјЁЃЖдБъЙњМЪвНСЦЦїаЕОоЭЗУРЖиСІЃЌТѕШ№вНСЦЕФЬхСПФПЧАЯрЕБгкУРЖиСІШЋЧђЛЏЕФГѕМЖНзЖЮЃЌЕЋЪЧТѕШ№НігУСЫдМ15ФъОЭЭъГЩСЫДг1вкдЊЕНАйвкдЊЪеШыСПМЖЕФЗЩдОЃЌЗЂеЙЫйЖШжЎПьСюШЫЬОЗўЁЃ

ЙЋЫОЪЧA ЙЩвНСЦЦїаЕаавЕЪеШыгыРћШѓЙцФЃзюДѓЦѓвЕЃЌ2017ФъгЊвЕЪеШыДяЕН111.74вкдЊЃЌЙщФИОЛРћШѓ25.89вкдЊЃЛ2015Фъ-2017ФъгЊвЕЪеШыИДКЯдіГЄТЪЮЊ18.09%ЃЌЙщФИОЛРћШѓИДКЯдіГЄТЪЮЊ68.69%ЃЛЙњФкЭтЪеШыеМБШЮЊ54%КЭ46%ЁЃФПЧАЃЌЙЋЫОВњЦЗжївЊМЏжадкШ§ДѓСьгђЃКЩњУќаХЯЂгыжЇГжЁЂЬхЭтеяЖЯвдМАвНбЇгАЯёЃЌ2017ФъШ§епЪеШыеМБШЗжБ№ЮЊзмЪеШыЕФ38.05%ЁЂ33.60%ЁЂ26.37%ЁЃ

ЛиЙЫТѕШ№вНСЦЕФЗЂеЙРњГЬЃЌзмНсЦфЙњМЪЛЏОгЊЕФГЩЙІОбщЃЌЙЋЫОЕФОКељгХЪЦжївЊЬхЯждквдЯТМИИіЗНУцЃК

ЪзЯШЃЌЙЋЫОЪМжеМсГжММЪѕДДаТЃЌЬсЩ§баЗЂЪЕСІЁЃЙЋЫОдкГЩСЂжЎГѕжїгЊЙњЭтЦЗХЦвНСЦЦїаЕЕФДњРэЯњЪлЁЃОЙ§дчЦкЕФзЪБОЛ§РлКѓЃЌЙЋЫОПЊЪМЧаШывНСЦЦїаЕЕФбаЗЂжЦдьЃЌгк1992ФъбажЦГіжаЙњЕквЛЬЈбЊбѕБЅКЭЖШМрЛЄвЧЃЌЦфКѓЙЋЫОТНајбаЗЂГіЖрИі“жаЙњЕквЛ”ЕФвНСЦЦїаЕВњЦЗЃЌж№ВНѕвЩэЪРНчвНСЦЦїаЕбаЗЂжЦдьЩЬЕФЧАСаЁЃ

ЙЋЫОФПЧАНЈСЂСЫЛљгкШЋЧђзЪдДХфжУЕФбаЗЂДДаТЦНЬЈЃЌЩшгаАЫДѓбаЗЂжааФЃЌЙВга2000грУћбаЗЂЙЄГЬЪІЃЌЗжВМдкЩюлкЁЂФЯОЉЁЂББОЉЁЂЮїАВЁЂГЩЖМЁЂУРЙњЙшЙШЁЂУРЙњаТдѓЮїКЭУРЙњЮїбХЭМЁЃ2017ФъбаЗЂЭЖШыЮЊ11.32вкдЊЃЌдЖГЌЙњФкЭЌааЃЌбаОППЊЗЂжЇГіеМгЊвЕЪеШыБШР§2015Фъ-2017ФъЗжБ№ЮЊ12.33%ЁЂ12.06%ЁЂ10.13%ЃЌИУБШР§вбОГЌЙ§ЖрЪ§ЙњМЪОоЭЗЁЃ

ОЙ§ЖрФъЕФЧБаФбаЗЂЃЌЙЋЫОдкЩњУќаХЯЂгыжЇГжСьгђЩЯвбОЭъГЩСЫМрЛЄВњЦЗЁЂжабыМрЛЄЯЕЭГЁЂГ§ВќвЧЁЂТщзэЛњКЭЪфзЂБУЕШЕФзджїПЊЗЂбажЦЃЌдкЬсЙЉзМШЗПЩППЕФМрЛЄЙІФмЕФЭЌЪБОпгаИпадМлБШЃЌгыЙњЭтЭЌРрВњЦЗЯрБШОКељгХЪЦУїЯдЃЌФПЧАЙЋЫОЕФМрЛЄвЧвбеМОнЙ§АыЙњФкЪаГЁЗнЖюЃЌГЩЮЊЕБжЎЮоРЂЕФаавЕСњЭЗЁЃЬхЭтеяЖЯЗНУцЃЌЙЋЫОзджїбаЗЂеЦЮеЖрЯюКЫаФММЪѕЃЌКИЧСЫбЊвКЯИАћЗжЮіЁЂЩњЛЏЗжЮіЁЂУтвпЗжЮіЁЂФ§бЊЗжЮіЁЂФђвКЗжЮіЁЂЮЂЩњЮяЗжЮіЁЂЬЧЛЏбЊКьЕААзЗжЮіЕШЖрИівЕЮёЗНЯђЃЌПЩвдЬсЙЉЭъећЕФЪЕбщЪвНтОіЗНАИЁЃвНбЇгАЯёЗНУцЃЌЙЋЫОГжајНјааЖрЯюИпЖЫВЪГЌММЪѕбаОПЃЌАќРЈИпадФмЛЛФмЦїЁЂШщЯйздЖЏЩЈУшЁЂдьгАШкКЯМАаФдрдЫЖЏЗжЮіЕШММЪѕЃЌеМСьЙњФкШ§МзвНдККЭЙњМЪИпЖЫЪаГЁЕФвЛЖЈЗнЖюЁЃТѕШ№ЕФВњЦЗбаЗЂЕФКЫаФОЭЪЧНєУмЮЇШЦПЭЛЇЕФашЧѓЃЌР§ШчЃЌеыЖдЛљВувНЩњВйзїГЌЩљОбщЧЗШБЁЂШБЗІХрбЕЃЌвдМАВПЗжПЦЪвШчМБеяПЦЁЂТщзэПЦвНЩњЗЧгАЯёзЈвЕГіЩэЁЂЪЙгУВЛцЕЪьЕФЭДЕуЃЌЙЋЫОЕФУРЙњГЌЩљбаЗЂЭХЖгЭЈЙ§ЗУЬИДѓСПЕФПЭЛЇЃЌбажЦГіУЛгаШЮКЮЕФАДМќЁЂДЅУўЪНЕФжЧФмГЌЩљВњЦЗЃЌЪаГЁашЧѓМЄдіЁЃЙЋЫОМсГжвдЪаГЁЮЊЕМЯђжИЕМВњЦЗбаЗЂЃЌВЛУЄФПЬсГЋВњЦЗУцУцОуЕНЃЌЖјЪЧгаЫљЮЊгаЫљВЛЮЊЃЌБШШч2015ФъЙЋЫОЛљгкВњЦЗЧўЕРаЭЌадЕШЗНУцЕФПМТЧЃЌЖдвЕЮёНјааСЫвЛЖЈЕФОлНЙЃЌЭЃЕєСЫMRIЁЂСїЪНЯИАћвЧЁЂШэОЕЕШВњЦЗЕФГжајбаЗЂЁЃ

ЦфДЮЃЌЭЈЙ§ЭтбгВЂЙКПьЫйЙЙНЈИќЮЊЭъЩЦЕФММЪѕМАВњЦЗЯпЃЌГЩЙІНјааЙњМЪЛЏзЪБОдЫзїЁЃзд2000ФъЦ№ЃЌЙЋЫОПЊЪМж№ВННјааЙњМЪЛЏОгЊЃЌдкГіПквЕЮёЗЂеЙЯрЖдГЩЪьКѓЃЌТѕШ№ПЊЪМШЋзЪЩшСЂКЃЭтЗжжЇЛњЙЙЃЌЫцзХж№ВНЛёЕУКЃЭтПЭЛЇШЯПЩЃЌЙЋЫОМгНєКЃЭтШкзЪВНЗЅЃЌ2006Фъ9дТЃЌЙЋЫОдкУРЙњХІдМНЛвзЫљЩЯЪаЃЌГЩЮЊжаЙњЪзМвдкХІНЛЫљЩЯЪаЕФвНСЦЦїаЕЦѓвЕЃЌМЋДѓЬсЩ§ТѕШ№дкЙњМЪЪаГЁЩЯЕФжЊУћЖШКЭгАЯьСІЁЃ2008ФъвдРДЃЌЙЋЫОПЊЦєШЋЧђВЂЙКжЎТЗЃЌЪзЯШвд2.02вкУРдЊВЂЙКУРЙњDatascopeЙЋЫОЩњУќаХЯЂМрЛЄвЕЮёЃЌГЩЮЊШЋЧђИУаавЕЕкШ§ДѓЦЗХЦЃЌЭЌЪБНшжњDatascopeЕФЯњЪлЧўЕРЃЌНјШыУРЙњЪаГЁЁЃ2013ФъЃЌТѕШ№вНСЦвд1.05вкУРдЊШЋзЪВЂЙКУРЙњZONAREЃЌZONAREЪЧвЛМвдкИпЖЫЗХЩфСьгђжТСІгкГЌЩљММЪѕПЊЗЂЕФСьОќЦѓвЕЃЌТѕШ№ЭЈЙ§ДЫДЮВЂЙКЃЌдіЧПСЫдкИпЖЫГЌЩљЗНУцЕФбаЗЂФмСІЁЃ2016ФъЭЦГіИпЖЫРЅТиЯЕСаГЌЩљЃЌММЪѕПЩцЧУРЙњМЪГЌЩљСьгђСьЯШЦѓвЕGPSЃЌжњСІЙЋЫОНјвЛВНЭиеЙУРЙњЪаГЁЃЌВЂЯђШЋЧђвНСЦЦїаЕСьОќЦѓвЕЕФФПБъТѕНјЁЃДЫЭтЃЌЙЋЫОЯШКѓЭъГЩЩюПЦвНСЦЁЂГЄЩГЬьЕиШЫЁЂКМжнЙтЕфЁЂЫежнЛнЩњЁЂеуНИёСжРЖЕТЕШЙЋЫОЕФВЂЙКЃЌМЋДѓЕиЗсИЛВњЦЗжжРрЁЃЭЌЪБЃЌНшжњУРЙњDatascopeЁЂАФжоUlcoЕШКЃЭтГЩЪьЦѓвЕЕФЧўЕРЃЌТѕШ№ЕФКЃЭтЯњЪлЧўЕРвВж№НЅЭъЩЦЁЃ

зюКѓЃЌЙЋЫОвђЕижЦвЫДђдьШЋЧђЛЏзЈвЕЯњЪлЭјТчЁЃНижС 2017Фъ12дТ31ШеЃЌЙЋЫОгЊЯњШЫдБГЌЙ§ 2600ШЫЃЌдкОГЭтГЌЙ§30ИіЙњМвгЕгазгЙЋЫОЃЌВњЦЗдЖЯњ 190ЖрИіЙњМвМАЕиЧјЃЌвбГЩЮЊУРЙњЁЂгЂЙњЁЂЕТЙњЁЂЗЈЙњЕШЙњСьЯШвНСЦЛњЙЙЕФГЄЦкКЯзїЛяАщЁЃ

дкББУРЃЌЙЋЫОгЕгазЈвЕжБЯњЭХЖгЃЌвбгыУРЙњЮхДѓМЏЬхВЩЙКзщжЏMPGЁЂMedAssetsЁЂNovationЁЂPremierЁЂAmerinetНЈСЂЮШЖЈСМКУЕФКЯзїЙиЯЕЁЃдкЙњФкЃЌЙЋЫОжївЊВЩгУОЯњЕФЗНЪННјааЯњЪлЃЌКЭЪ§ЧЇМвОЯњЩЬКЯзїЃЛЙЋЫОздЩэгЕга2673УћгЊЯњШЫдБЃЌЩюШыЛљВуНЈСЂИпЖШеГадЕФЯњЪлЭјТчЁЃЪлКѓЗўЮёЪЧТѕШ№ЕФКЫаФОКељСІжЎвЛЃЌЙЋЫОНЈСЂСЫШЋЗНЮЛЁЂШЋЪБЖЮЁЂШЋЙ§ГЬЪлКѓЗўЮёЬхЯЕЃЌгЕгаЭъећЕФ“змВП-ЗжЙЋЫО-жБЪєЗўЮёеО-ЗўЮёЗжАќЩЬ”ЫФМЖЗўЮёЭјТчЙЙМмЃЌгЕга45грМвзЄЕижБЪєЗўЮёеОЃЌ500грМвгХжЪЪкШЈЗўЮёЗжАќЩЬЁЃДгЬсЙЉЕЅвЛЗўЮёВњЦЗЕНЬсЙЉећЬхЗўЮёНтОіЗНАИЃЌЮЊГжајЭЦЫЭВњЦЗКЭКѓајЗўЮёЬсЙЉжЇГХЁЃ

1.3

ЫЋТжЧ§ЖЏЃЌжаЙњвНСЦЦїаЕаюЪЦД§ЗЂ1.3.1 ФквђЃКММЪѕНјВНКЭХфЬзВњвЕСДГЩЪь

ЫцзХЮвЙњвНвЉЁЂЛњаЕЁЂЕчзгЕШбЇПЦЕФПьЫйЗЂеЙЃЌЙњВњвНСЦЩшБИвбж№ВНЭЛЦЦЖрЯюММЪѕБкРнЃЌаФЕчЭМЛњЁЂГЌЩљеяЖЯвЧЁЂаФдржЇМмЕШеяСЦЩшБИМАКФВФвбОПЊЦєЛђЪЕЯжСЫНјПкЬцДњЁЃНјПкЬцДњдкЮДРДЪЎФъШдШЛЪЧжаЙњвНСЦЦїаЕЗЂеЙЕФжїа§ТЩЃЌЕЋетИіЙ§ГЬашвЊАщЫцзХЙњВњздгаММЪѕЕФДДаТгыЩ§МЖЁЃУРЙњвНСЦЦїаЕаавЕдкЖўеНжЎКѓХюВЊЗЂеЙЃЌжївЊЪЧгЩгкеНељЦкМфУРЙњГЩЮЊДѓСПХЗжоШЫВХЕФБмФбЫљЃЌжЧСІзЪдДЕФМЏжаЪЙЕУУРЙњдкеНКѓПЦММгыЙЄвЕЛЏЫЎЦНПьЫйЬсЩ§ЃЌУРЖиСІЁЂВЈЪПЖйПЦбЇЕШОоЭЗЖМдкДЫНзЖЮбИЫйЗЂеЙЁЃгыУРЙњРрЫЦЃЌИФИяПЊЗХ40ФъЪЙЕУжаЙњГЩЮЊжЦдьвЕДѓЙњЃЌетвЛЙ§ГЬжаЛ§РлСЫалКёЕФММЪѕОбщЃЌХрбјСЫжкЖрЙЄвЕШЫВХЃЌЮЊвРЭаИпЖЫОЋУмжЦдьЕФвНСЦЦїаЕаавЕЬкЗЩЕьЖЈСЫМсЪЕЕФЛљДЁЃЌД§гігХКёЕФШЫВХв§НјМЦЛЎНЋжкЖреЦЮеКЫаФММЪѕЕФКЃЭтШЫВХЮќв§ЛиЙњЃЌвНСЦЩшБИаавЕЕФЗЂеЙгаСЫГфзуЕФШЫВХБЃеЯЁЃ

ЙњМЪЩЯЦНОљ18ИідТОЭгавЛДњаТВњЦЗЃЌаэЖрПчЙњвНСЦЦїаЕГЇМвКЭЙњМЪЖЅМтДѓбЇЛђвНбЇдКЕФИНЪєвНдКНјааКЯзїЃЌЦѓвЕНЋдчЦкЕФВњЦЗгІгУдкКЯзївНдКжаЃЌЦѓвЕХЩзЄПЦбЇМвгывНЩњвЛЦ№ЙЄзїЃЌЗжЮівНдКгІгУжагіЕНЕФИїжжЮЪЬтЃЌбАевСйДВЪЙгУжаЕФЭДЕуЃЌВЂРћгУаТПЦММРДбАевНтОіЗНАИЃЌдкДДаТЙ§ГЬжааЮГЩШєИЩзЈРћЃЌдкгІгУжаЗЂЯжДцдкЕФЮЪЬтКЭСйДВЕФаТашЧѓЃЌЭъЩЦВњЦЗЙІФмЃЌЬсИпгУЛЇЬхбщЖШЃЌВЛЖЯЪЕЯжвНСЦЦїаЕВњЦЗЕФЩ§МЖЛЛДњЁЃ

ЮвЙњвНСЦЦїаЕВњвЕФПЧАЛЙДІгкЮќЪеДДаТЗЂеЙНзЖЮЃЌзджїДДаТвНСЦЦїаЕЦЗХЦЖрЪ§МЏжадкжаЕЭЖЫВњЦЗЪаГЁЃЌзджїбаЗЂФмСІЯрЖдБЁШѕЁЂКЫаФММЪѕКЭЙиМќВПМўвРРЕЙњЭтНјПкЕФОжУцЛЙУЛгаИљБОХЄзЊЁЃИљОнжаЙњвНСЦЩшБИдгжОЁЖЙњВњвНСЦЩшБИГЩЪьЖШЕїВщгыЗжЮіЁЗЖдЙњВњвНСЦЩшБИЕФГЩЪьЖШЕФЕїВщЃКЙњВњгАЯёРрЩшБИОјДѓЖрЪ§ЛЙДІдкГЩГЄЦкЃЌгааЉВњЦЗЩѕжСЛЙДІдкгЄЖљЦкЃЌдМ80%ЕФCTЪаГЁЁЂ90%ЕФГЌЩљЪаГЁЁЂ90%ЕФДХЙВеёЩшБИОљБЛЭтзЪЦѓвЕТЂЖЯЁЃдкВПЗжСьгђЃЌНјПкЩшБИЕФИВИЧТЪЩѕжСПЩДя100%ЁЃЩњУќжЇГжРрЙњВњвНСЦЩшБИвбНјШыГЩЪьЦкЃЌЕчЕЖЁЂМрЛЄвЧЁЂЪфзЂБУЕШЙњВњвНСЦЩшБИММЪѕвбЯрЖдГЩЪьЃЌЪаГЁеМгаТЪКЭгУЛЇећЬхТњвтЖШЖМДІдкНЯИпЕФЫЎЦНЩЯЁЃЯћЖОгыВФСЯРржаЯћЖОУ№ОњЩшБИРрБ№ЕФЙњВњЩшБИГЩЪьЖШБШНЯИпЃЌаФдрЦ№ВЋЦїЁЂШЫЙЄЙиНкЕШжВШыадЦїаЕРрБ№ШдДІгкГЩГЄЦкЃЌОрРыГЩЪьЛЙгавЛЖЮТЗвЊзпЁЃ

дкХфЬзВњвЕСДЗНУцЃЌЮвЙњвбОаЮГЩЖрИізЈвЕЛЏВњвЕМЏШКЃЌЮЊПижЦГЩБОЁЂРЉДѓЩњВњЙцФЃДДдьСЫЬѕМўЁЃР§ШчжщШ§НЧЕФЕчзгВњвЕМЏШКЃЌвдЙуЖЋЖЋнИЮЊДњБэЃЌГЩЪьЕФЕчзгХфЬзВњвЕСДЪЙЕУЖЋнИвЛДјжЧФмЪжЛњГіЛѕСПеМОнШЋЙњАыБкНЩНЁЃдкЩЯгЮЕФЕчзгВФСЯЁЂжагЮЕФЕчзгдЊЦїМўЁЂЯТгЮЕФгВМўШэМўКЭаХЯЂЗўЮёЕФЧПДѓжЇГжЯТЃЌЖЋнИОпБИЗЧГЃКУЕФЕчзгаХЯЂжЦдьвЕЛљДЁЃЌХфЬзМЏШКгХЪЦЭЛГіЁЃМјгквНСЦЦїаЕаавЕЖдЕчзгСуВПМўЕФашЧѓОоДѓЃЌЖЋнИВњвЕСДФмгааЇНЕЕЭвНСЦЦїаЕЕФжЦдьГЩБОЁЃ

1.3.2 ЭтвђЃКеўВпРћКУЧ§ЖЏЙњВњЦїаЕашЧѓдіГЄ

ЫцзХЮвЙњШЫПкРЯСфЛЏГЬЖШЕФМгЫйЩЯЩ§ЃЌ65ЫъвдЩЯШЫПкЖдвНСЦМьВщЕФашЧѓИќДѓЃЛвЉеМБШЯожЦЁЂвЉЦЗСуВюТЪЁЂЦЦГ§вдвЉбјвНЕШеўВпгаРћгкМьбщПЦЪвЪеШыдіГЄЃЛЗжМЖеяСЦЭЦЖЏЛљВуЪаГЁЗХСПЃЛЙњМвЙФРјЩчЛсАьвНЃЌУёгЊвНдКЖдИїРрЩшБИЕФашЧѓдНРДдНЭњЪЂЃЛЮоТлДгФквђЛЙЪЧЭтвђРДПДЃЌЮвЙњвНСЦЦїаЕЪаГЁДІгкНЯКУЕФЗЂеЙЛЗОГЃЌЧ§ЖЏаавЕашЧѓГжајдіГЄЁЃ

Ёё аТвНИФЭЖШыДјРДдіСПзЪН№

2010ФъЃЌЮвЙњПЊЪМЦєЖЏаТвЛТжвНСЦЮРЩњЬхжЦИФИяЁЃ2009Фъ4дТ7ШеЃЌЙњЮёдКЗЂВМЁЖЙигкгЁЗЂвНвЉЮРЩњЬхжЦИФИяНќЦкжиЕуЪЕЪЉЗНАИЃЈ2009—2011ФъЃЉЕФЭЈжЊЁЗЃЌОВтЫуЃЌ2009—2011ФъИїМЖеўИЎашвЊЭЖШы8500вкдЊЃЌЦфжажабыеўИЎЭЖШы3318вкдЊЁЃЙњМвМгДѓСЫЖдвНСЦЮРЩњзЪдДЕФЭЖШыСІЖШЃЌеўИЎЮРЩњжЇГіеМЮРЩњзмЗбгУЕФБШР§гЩ2007ФъЕФ22%ЬсЩ§ЕН2012ФъЕФ30%ЃЌЯргІИіШЫЮРЩњжЇГігЩ2007ФъЕФ44%ЯТНЕЕН2012ФъЕФ34%ЁЃеўИЎЮРЩњжЇГіЕФДѓЗљЬсЩ§МѕЧсСЫЛМепИКЕЃБШР§ЃЌЮЊвНвЉаавЕЪЕЯжПьЫйдіГЄЬсЙЉСЫдіСПзЪН№ЁЃЙњМвЖдХЉДхКЭГЧЪаЁЂЩчЧјЮРЩњЗўЮёЭјТчЕФНЈЩшЃЌЪзЯШЛнМАЕФОЭЪЧвНСЦЦїаЕЃЌ2008-2010ФъЪЧвНСЦЦїаЕаавЕЕФОАЦјИпЗхЁЃ

Ёё вЉеМБШЯожЦКЭвЉЦЗСуВюТЪеўВпгаРћгкМьбщПЦЪвЪеШыдіГЄ

вЉеМБШЯожЦДпЩњМьбщдіМгЕФѕЮѕЮАхаЇгІЃЌвЉЦЗСуВюТЪЯїШѕвЉЦЗПЦЪвгЏРћФмСІЃЌСНЗНУцЧ§ЖЏвНСЦЦїаЕГЩЮЊЙЋСЂвНдКживЊЕФЪеШыЖЫЁЃГЄЦквдРДЃЌЮвЙњДѓаЭШ§МзвНдКвЉЦЗЯњЪлЪЧЪеШыЕФживЊВПЗжЃЌМДЫљЮНЕФ“вдвЉбјвН”ЁЃ2015ФъЙњЮёдКЗЂВМЕФЁЖЙигкГЧЪаЙЋСЂвНдКзлКЯИФИяЪдЕуЕФжИЕМвтМћЁЗУїШЗЬсГіЃЌСІељдк2017ФъНЋЪдЕуГЧЪаЙЋСЂвНдКвЉеМБШЃЈВЛКЌжавЉвћЦЌЃЉзмЬхНЕЕН30%зѓгвЃЌдЄЪОзХвНдКЪеШыНсЙЙНЋГіЯжДѓЕФЕїећЁЃ2017ФъЃЌЙЋСЂвНдКзлКЯИФИяеўВпШЋУцЭЦПЊЃЌНижС9дТЕзЃЌШЋЙњЫљгаЙЋСЂвНдКШЁЯћвЉЦЗМгГЩЃЌИїДѓЪЁЗнЗзЗзГіЬЈ“вЉЦЗСуВюТЪ”жЦЖШЁЃЮЊСЫЮЌГжвНдКРћШѓЪЕЯжЮШНЁдіГЄЃЌДѓВПЗжЙЋСЂвНдКПЊЪМЭЈЙ§діМгМьВщРДЬсИпМьбщЪеШыЁЃ

дквНИФеўВпЪЕЪЉжЎЧАЃЌвНдКМьбщМьВщЪеШыеМвНдКећЬхЪеШыБШжиГЄЦквдРДБШНЯЮШЖЈЃЌНќФъРДПЊЪМж№ВНЬсЩ§ЃЌШЋЙњЙЋСЂвНдКМьВщЪеШыеМБШЦНОљвбДг 2010ФъЕФ10.07%ж№НЅдіМгжС2017ФъЕФ11.02%ЃЌЫФФъЬсЩ§СЫ0.95ppЃЌМьВщЪеШыж№НЅГЩЮЊвНдКЖЫЕФ“РћШѓжааФ”ЃЌИїДѓвНдКвВПЊЪМЬсИпМьбщПЦЕФжиЪгЖШЁЃ2017ФъЃЌЙЋСЂвНдКМьВщЪеШыЭЌБШдіГЄ11.43%ЃЌЖјвЉЦЗЪеШыЕФЭЌБШдіЫйНіЮЊ-0.5%ЃЌЙЋСЂвНдКУХеяЁЂзЁдКВЁШЫДЮОљМьбщЪеШыдіГЄОљПьгквЉЦЗЪеШыдіГЄЃЌЧвНќФъРДдіЫйВюОргњЗЂРЉДѓЃЌЬхЯжГі“бЯПивЉеМБШ”БГОАЯТвНдКIVD аавЕЯђКУЗЂеЙЕФЪЦЬЌЁЃ

Ёё ЗжМЖеяСЦДѓЕАИтЃЌЛљВузЗЧѓадМлБШ

ЗжМЖеяСЦБЛСаЮЊ“ЪЎШ§Юх”вНИФЕФЪзвЊШЮЮёЃЌЛљВувНСЦЛњЙЙЕФЦїаЕХфБИГЩЮЊ2017ФъЕФживЊЙЄзїФкШнЁЃаТвНИФЪЕЪЉАЫФъвдРДЃЌжабывЊЧѓжиЕужЇГж2000ЫљзѓгвЯивНдКЕФНЈЩшЃЌЪЙУПИіЯижСЩйгавЛЫљЯиМЖвНдКЛљБОДяЕНБъзМЛЏЫЎЦНЃЛШЋУцЭъГЩжабыЙцЛЎжЇГжЕФ2.9ЭђЫљЯчеђЮРЩњдКЕФНЈЩшШЮЮёЃЌжЇГжИФРЉНЈ5000ЫљжааФЮРЩњдКЃЌДяЕНЦНОљУПИіЯи2-3ЫљЃЛДѓСІжЇГжБпдЖЕиЧјДхЮРЩњЪвЕФНЈЩшЃЌзюжеЪЕЯжУПИіааеўДхЖМгЕгавЛИіБъзМЛЏДхЮРЩњЪвЁЃ

2015ФъЪЧЗжМЖеяСЦеўВпЗЂВМЕФЦ№ЕуЃЌЫцзХЯрЙижЦЖШЕФВЛЖЯЪЉааЃЌ2017-2018ФъЛљВуеяСЦШЫДЮдіЫйУїЯдЩЯЩ§ЃЌЧвИпгкИпЕШМЖвНдКЃЌЬхЯжГіЛљВуеяСЦашЧѓПьЫйдіГЄЕФЪЦЭЗЁЃ2020ФъЪЧЗжМЖеяСЦЙцЖЈЗўЮёФмСІШЋУцЬсЩ§ЕФФПБъФъЃЌЮвУЧдЄМЦЗжМЖеяСЦДјЖЏЕФвНСЦЦїаЕВЩЙКжмЦкЛЙФмГжајжСЩйШ§ФъЃЌФПЧАДІдкОАЦјжмЦкЯђЩЯЕФЦ№ЕуЁЃгЩгкЛљВувНСЦЛњЙЙИќзЂжиадМлБШЃЌЫљвдЙњВњвЧЦїНЋКЫаФЪмвцЁЃ

ЮвЙњВЛЭЌЕиЧјЁЂВЛЭЌМЖБ№вНСЦЛњЙЙЕФвНСЦЗўЮёФмСІГЪЯжГіУїЯдЕФЗжЛЏзДЬЌЃЌЛљВувНдКЪмжЦгкВЦеўКЭвНСЦзЪдДгаЯоЃЌдквНСЦЩшБИЕФХфжУЩЯУїЯдТфКѓгкИпЕШМЖвНдКЃЌжЛФмДгЪТвЛаЉГЃЙцЕЭЖЫЕФеяСЦЯюФПЃЌвЛаЉИпЖЫЕФШчDRЁЂCTЁЂКЫДХЁЂВЪГЌЕШМьВщЯюФПЮоЗЈПЊеЙЃЌЖјетгжЗДЙ§РДжЦдМСЫЛљВувНдКвНСЦЗўЮёФмСІЕФЬсЩ§ЁЃНќФъРДЃЌЛљВуеаБъВЩЙКЯюФПГЪЯжж№ВНдіЖрЕФЧїЪЦЃЌЙњМвВЦеўМАИїЪЁМЖВЦеўЭЖШыНЯЖрЕФВЙжњзЪН№ЁЃжаЕЭЖЫвНСЦЦїаЕЪаГЁНЋЛсГіЯжПьЫйдіГЄЃЌгЩгкФПЧАЮвЙњЛљВувНСЦЛњЙЙЃЈжївЊжИ3.7ЭђЯчеђЮРЩњдККЭ3.5ЭђЩчЧјЮРЩњЗўЮёжааФЃЉвНСЦЦїаЕХфБИЫЎЦННЯЕЭЃЌМБаш“ЬюВЙШБПк”КЭ“ИќаТЛЛДњ”ЁЃ

ЛљВувНСЦЛњЙЙЩшБИХфжУЫЎЦННЯЕЭЃЌаТдіашЧѓОоДѓЁЃИљОнЁЖеуНЪЁЛљВувНСЦЮРЩњЛњЙЙЩшБИХфжУбаОПЁЗ2015ФъЖдеуНЪЁ607ЫљЯчеђЮРЩњдККЭЩчЧјЮРЩњЗўЮёжааФПЊеЙЕФвНСЦЩшБИХфжУЯжзДЕФЕїВщНсЙћЃЌГ§КкАзBГЌЁЂбЊЧђМЦЪ§вЧЁЂФђЗжЮівЧЁЂаФЕчЭМЛњМАМрЛЄвЧЕШЕЭЖЫГЃгУЩшБИзіЕНСЫдКОљвЛЬЈвдЩЯЃЌЦфгрЩшБИОљЗЧУПдКНдгаХфжУЁЃВЪГЌЁЂDRЁЂШЋздЖЏЩњЛЏЗжЮівЧЁЂЮИОЕЁЂТщзэЛњЁЂКєЮќЛњЕШЯчеђЮРЩњдКЩшБИBМЖХфжУБъзМЩшЪЉжаЃЌГ§ВЪГЌХфжУЧщПіЮЊдКОљ0.81ЬЈЃЌЛљБОзіЕНСЫШЋИВИЧЭтЃЌЦфгрХфжУБШР§ЖМаЁгк50%ЁЃCTЛњИќЪЧжЛга0.02ЬЈЕФдКОљЬЈЪ§ЃЌЛљБОУЛгаЮРЩњдКЙКжУCTЩшБИЁЃвдДЫДЮбаОПНсЙћЭЦВтЃЌШЋЙњФПЧАдМЦпЭђМвЛљВувНСЦЛњЙЙаТдіЩшБИашЧѓОоДѓЃЌР§ШчВЪГЌЁЂDRаТдіашЧѓПЩДядМ1.4ЭђЬЈМА6.2ЭђЬЈЁЃ

ЛљВувНСЦЛњЙЙзЗЧѓадМлБШЃЌЙњВњЩшБИгХЪЦУїЯдЁЃ2015ФъЁЖЛљВузАБИЙІФмашЧѓМАЦРМлбаОПЁЗПЮЬтЖджиЧьЪагыЫежнЪа59МвЛљВуЗЧгЏРћвНСЦЛњЙЙеЙПЊЕїбаЃЌЩцМАЩшБИЕФЦЗХЦЁЂМлИёМАЪЙгУФъЯоЕШЯюФПЃЌНсЙћЯдЪОЩчЧјЮРЩњЗўЮёжааФКЭЯчеђЮРЩњдКЕФЙњВњЩшБИеМБШЮЊ83.49%КЭ85.33%ЃЌЖјЧјЯивНдКећЬхга67.83%ЕФЙњВњЩшБИЃЌЦфЙњВњТЪУїЯдЕЭгкЩчЧјКЭЯчеђЮРЩњдКЁЃЩшБИЕФЙњВњЛЏТЪИпЕЭвЛЗНУцКЭЗчЯеГЬЖШКЭОЋУмГЬЖШгаЙиЃЌСэвЛЗНУцКЭЩшБИЕФМлИёВювьгаЙиЁЃдкВЛЭЌЛњЙЙЕФИїРрЩшБИОљМлЖдБШжаЃЌЩшБИЕФећЬхОљМлГЪЯжГіЧјЯиЃЈ23.14ЭђдЊ/ЬЈЃЉИпгкЯчеђЃЈ16.19ЭђдЊ/ЬЈЃЉЁЂИпгкЩчЧјЃЈ14.04ЭђдЊ/ЬЈЃЉЕФЧїЪЦЁЃЦфжаЃЌЧјЯивНдКЕФCTЁЂXЙтЛњЁЂГЌЩљЩшБИОљМлГЌЙ§ЯчеђЛњЙЙОљМлЕФ2БЖЁЃ21РрЩшБИНјПкгыЙњВњОљМлЖдБШжаЃЌга18РрНјПкЩшБИОљМлИпгкЭЌРрЙњВњЩшБИЃККЫДХЙВеёЕФОљМлВюОрзюДѓЃЌЦНОљУПЬЈНјПкЩшБИЕФМлИёдМЮЊЙњВњКЫДХЙВеёЯЕЭГОљМлЕФ2БЖЃЌЦфДЮЪЧГЌЩљеяЖЯвЧКЭXЙтЛњЃЌОљМлВювьдк90ЭђдЊзѓгвЁЃ

ЛљВувНдКЩшБИГЌЦкЪЙгУЧщПіУїЯдЃЌиНашИќаТЛЛДњЁЃЛљВувНдКгЩгкЙКжУЩшБИМлИёИпЛђЩѓХњЪБМфГЄЪЙЕУГЌЦкЪЙгУЧщПіЦеБщЃЌЫцзХвНИФЕФШЋУцТфЪЕвдМАХфжУзЪИёЕФЗХПЊЃЌИќаТЛЛДњЕФИеадашЧѓвВгаЭћЮЊЙњВњЩшБИДјРДЯджјдіГЄЁЃЁЖЛљВузАБИЙІФмашЧѓМАЦРМлбаОПЁЗЕїВщНсЙћЯдЪОЃКЧјЯивНдКЕФЩшБИЩдаТЃЌЕЋЩшБИЦНОљЪЙгУЪБМфвВДя4.66ФъЃЌГЌЦкЪЙгУНќ30%ЁЃЯчеђКЭЩчЧјЛњЙЙЕФЩшБИЪЙгУЪБМфБШНЯНгНќЃЌОљЪ§ЗжБ№ЮЊ5.31ФъКЭ5.37ФъЃЌГ§ШЅУЛгаУїШЗелОЩЦкЯоЕФЯЕЭГЭтЃЌ25РрЩшБИжаЕФ20РрЦНОљЪЙгУЪБМфдк4ФъЕН6ФъжЎМфЃЌДѓВПЗжвбОНгНќЪЙгУЦкЯоЃЌ40%вдЩЯвбгаГЌЦкЪЙгУЯжЯѓЃЌЩшБИЕФГЌЦкЪЙгУНЋДјРДМьВщНсЙћзМШЗЖШЕФЯТНЕвдМАЮЌаоЗбгУЕФЬсЩ§ЁЃ

ДЫЭтЃЌдкЗжМЖеяСЦЕФеўВпДѓБГОАЯТЃЌЙњМвЛ§МЋЙФРјЯиМЖвНдКЁЂЯчеђЮРЩњдКвдМАЩчЧјЮРЩњЗўЮёжааФЕФЩ§МЖЁЃ

Ёё ЯиМЖвНдКЩ§МЖ

ФПЧАЃЌЮвЙњЯиМЖзлКЯвНдКга6000ЖрМвЃЌдкЮвЙњвНСЦВњвЕЕФЗЂеЙЙцЛЎжаЃЌЯиМЖвНдКЮДРДНЋГЩЮЊЮвЙњвНСЦЗўЮёЬхЯЕжаЕФжїНЧЃЌЙњМвдкеўВпЁЂзЪН№ЕШЗНУцЕФЧуаБСІЖШВЛЖЯМгДѓЁЃ2018Фъ11дТЃЌЙњМвЮРНЁЮЏгЁЗЂЁЖШЋУцЬсЩ§ЯиМЖвНдКзлКЯФмСІЙЄзїЗНАИ(2018-2020Фъ)ЁЗЃЌжИГіЕН2020ФъЃЌ500МвЯивНдКЃЈАќРЈВПЗжЦЖРЇЯиЯивНдКЃЉКЭЯижавНвНдКЗжБ№ДяЕН“Ш§МЖвНдК”КЭ“Ш§МЖжавНвНдК”ЗўЮёФмСІвЊЧѓЃЌСІељЪЙЮвЙњ90%ЕФЯивНдКЁЂЯижавНдКЗжБ№ДяЕНЯивНдКЁЂЯижавНдКвНСЦЗўЮёФмСІЛљБОБъзМвЊЧѓЃЌЛљВувНдКЪаГЁЬиБ№ЪЧЯиМЖвНдКНјШыШЋУцЗХПЊЁЂашЧѓБЌЗЂЕФНзЖЮЁЃ

Г§СЫЙњМвВуУцЩЯеўВпЕФЧуаБЃЌзюНќСНФъЃЌИїЪЁвВЗзЗзГіЬЈеўВпЛђДыЪЉЃЌЛђжБНгИјгшВЦеўВІПюЃЌДѓСІЭЦНјЯиМЖвНдКЕФЗЂеЙЁЃетаЉзЪН№НЋжївЊгУгквЕЮёгУЗПЕФИФРЉНЈКЭвНСЦЩшБИзАБИЃЌР§ШчЙуЖЋЪЁГ§СЫИјгшВЦеўжЇГжЭтЃЌЛЙИјГіСЫОпЬхЕФХфжУЧхЕЅЃЌБЛСаШыЧхЕЅФкЕФвНСЦЩшБИНЋгХЯШБЛВЩЙКЁЃ

Ёё ЯчеђвНдКЩ§ЖўМЖ

ИљОнЁЖ2017ФъЮвЙњЮРЩњНЁПЕЪТвЕЗЂеЙЭГМЦЙЋБЈЁЗЃЌ2017ФъФЉЃЌЮвЙњЙВгаЯчеђЮРЩњдК36551ЫљЃЌЩчЧјЮРЩњЗўЮёжааФ34652ЫљЁЃзїЮЊЗжМЖеяСЦЬхЯЕЕФЛљЪЏЃЌЯчеђЮРЩњ

дКМАЩчЧјЮРЩњЗўЮёжааФЕФЗўЮёФмСІФмЗёТњзувНСЦЯЕЭГИФИяКѓМЄдіЕФвНСЦЗўЮёашЧѓЃЌвбГЩЮЊЫљгаШЫЙизЂЕФНЙЕуЁЃ2018Фъ9дТЃЌЙњМвЮРНЁЮЏЁЂЙњМвжавНвЉОжЗЂВМЁЖЙигкПЊеЙ“гХжЪЗўЮёЛљВуаа”ЛюЖЏЕФЭЈжЊЁЗЃЌЭЌЪБЗЂВМСЫЯчеђЮРЩњдКЗўЮёФмСІБъзМЃЈ2018ФъАцЃЉКЭЩчЧјЮРЩњЗўЮёжааФЗўЮёФмСІБъзМЃЈ2018ФъАцЃЉЃЌЖдгкетСНРрвНСЦЛњЙЙЕФЩшБИХфжУзіГіУїШЗвЊЧѓЃЌСІељЪЙЯчеђЮРЩњдККЭЩчЧјЮРЩњЗўЮёжааФЕФЗўЮёФмСІДяЕНЛљБОБъзМЃЌВПЗжЗўЮёФмСІНЯЧПЕФЯчеђЮРЩњдККЭЩчЧјЮРЩњЗўЮёжааФДяЕНЭЦМіБъзМЃЌетвтЮЖзХ3.7ЭђЕФЯчеђЮРЩњдККЭ3.5ЭђЩчЧјЮРЩњЗўЮёжааФНЋМгПьЪЕЯжДяБъНЈЩшЃЌвНСЦЩшБИХфжУвВГЩЮЊжижажЎжиЁЃ

ИљОнБъзМЕФвЊЧѓЃЌШЋЙњЯчеђЮРЩњдКгыЩчЧјЗўЮёжааФБиаыЭъГЩ95%вдЩЯЕФCЕЕЬѕПюЁЂ50%вдЩЯЕФBЕЕЬѕПювдМА20%вдЩЯЕФAЕЕЬѕПюДяБъНЈЩшЃЌЗёдђНЋЛсБЛШЯЖЈЮЊВЛКЯИёЁЃДЫЭтЃЌЁЖЭЈжЊЁЗвЊЧѓДяЕНЛљБОБъзМЛђЭЦМіБъзМЕФЛњЙЙАДГЬађПЩвдЯђЪЁМЖЮРЩњНЁПЕааеўВПУХЩъЧыЩѓКЫЃЌ2019Фъ6дТЕзЧАНЋУћЕЅБЈЙњМвЮРЩњНЁПЕЮЏБИАИЃЌДяЕНЭЦМіБъзМЕФЯчеђЮРЩњдКЃЌЗћКЯЯрЙиЬѕМўЕФПЩВЮМгЖўМЖвНдКЦРЩѓЁЃ

ЮДРДМИФъЃЌвЛДѓХњЯчеђЮРЩњдКНЋЛсЮЊСЫЭъГЩДяБъНЈЩшКЭвНдКЩ§МЖЕФФПБъЃЌДѓСПЙКжУвНСЦЩшБИЃЌЖдБШЯиМЖЖўМЖвНдКвдМАЯчеђЮРЩњдКжївЊвНСЦЩшБИХфжУЃЌЮвУЧдЄМЦВЪГЌЁЂDRЁЂCTЁЂМрЛЄвЧЕШЩшБИНЋгРДЛљВуВЩЙКЗХСПжмЦкЁЃ

ЖдБШ2018ФъвдМА2017ФъЕФБъзМХфжУЕФБфЛЏЃЌШЋздЖЏЩњЛЏЗжЮівЧКЭCTЮЊДяЕНAЕЕМАBЕЕЯчеђЮРЩњдКЕФаТдіЩшБИЃЌгаЭћгРДаТвЛХњВЩЙКашЧѓЁЃ

Ёё ЙњМвГжајМгДѓЖдЙњВњЩшБИЕФжЇГжСІЖШ

2011ФъвдРДЃЌЙњМвГжајМгДѓЖдЙњВњЩшБИЕФжЇГжСІЖШЃЌЭЦЖЏЮвЙњвНСЦЦїаЕВњвЕЕФПчдНЪНЗЂеЙЁЃ2011Фъ12дТЃЌПЦММВПЁЖвНСЦЦїаЕПЦММВњвЕ“ЪЎЖўЮх”зЈЯюЙцЛЎЁЗжЦЖЈСЫГЌЕМКЫДХЁЂЖрХХТна§CTЁЂИпадФмВЪГЌЕШжиЕуВњЦЗЕФЗЂеЙММЪѕТЗЯпЭМЃЌСІЧѓИФБфЮвЙњИпЖЫВњЦЗвРРЕНјПкЁЂЙњВњВњЦЗПЩППадВюЁЂГЄЦкИњзйЗТдьЕФЧщПіЃЌзХСІЭЛЦЦИпЖЫзАБИМАКЫаФВПМўЙњВњЛЏЕФЦПОБЮЪЬтЁЃ2011ФъгЩПЦММВПЁЂЮРЩњВПСЊКЯШЋЙњ10ИіЪЁЃЈЪаЃЉЕиЗНеўИЎЦєЖЏЪЕЪЉЙњВњДДаТвНСЦЦїаЕ“ЪЎАйЧЇЭђЙЄГЬ”ЃЌВМжУдкШЋЙњ10ИіЪЁЃЈЪаЃЉЕФ100ИіЯиЃЈЧјЃЉбЁдё1000МввНСЦЛњЙЙЃЌЪдЕугІгУ10000ЬЈЃЈЬзЃЉвдЩЯЕФДДаТвНСЦЦїаЕВњЦЗЁЃ2014ФъЦ№ЃЌЙњМвЮРМЦЮЏЮЏЭажаЙњвНбЇзАБИаЛсзщжЏПЊеЙгХауЙњВњЩшБИЕФхрбЁЙЄзїЃЌНЈСЂЙњВњгХаувНСЦЩшБИФПТМЃЌНижСФПЧАвбОНјааСЫЮхХњхрбЁЁЃ2015Фъ5дТЃЌЙњЮёдКе§ЪНгЁЗЂЁЖжаЙњжЦдь2025ЁЗЃЌЦфжаИпЖЫвНСЦзАБИзїЮЊ“жаЙњжЦдь2025”жиЕуЭЦНјЕФЪЎДѓжиЕуСьгђжЎвЛЁЃ

2017ФъЃЌПЦММВПЁЂЮРМЦЮЏЕШЁЖ“ЪЎШ§Юх”ЮРЩњгыНЁПЕПЦММДДаТзЈЯюЙцЛЎЁЗЬсГіМгЧПДДаТвНСЦЦїаЕбаЗЂЃЌЭЦЖЏвНСЦЦїаЕЕФЦЗжЪЬсЩ§ЃЌМѕЩйНјПквРРЕЃЌНЕЕЭвНСЦГЩБОЁЃ2018Фъ8дТЃЌЙњЮёдКгЁЗЂСЫЁЖЙигкгЁЗЂЩюЛЏвНвЉЮРЩњЬхжЦИФИя2018ФъЯТАыФъжиЕуЙЄзїШЮЮёЕФЭЈжЊЁЗЃЌЮФМўжаУїШЗЬсГівЊ“ЭЦНјвНСЦЦїаЕЙњВњЛЏЃЌДйНјДДаТВњЦЗгІгУЭЦЙу”ЁЃдквНСЦЦїаЕВЩЙКЗНУцЃЌЙњМвЮРНЁЮЏЬсГівЊбЯИёжДааеўИЎВЩЙКЗЈЃЌШЗБЃВЦеўзЪН№гХЯШВЩЙКЙњВњвНСЦЩшБИЁЃ

гХауЙњВњЩшБИхрбЁдіЧПЙњВњвНСЦЩшБИжЊУћЖШЃЌЬсЩ§ЙњВњЩшБИеМгаТЪЁЃДг2014ФъЦ№ЃЌдкЙњМвЮРМЦЮЏЙцЛЎгыаХЯЂЫОЕФЮЏЭаЯТЃЌжаЙњвНбЇзАБИаЛсПЊеЙСЫгХауЙњВњвНСЦЩшБИЕФхрбЁЙЄзїЁЃхрбЁДгЩшБИММЪѕВЮЪ§ЁЂЦѓвЕЧщПівдМАСйДВгІгУШ§ИіЗНУцЖдЙњВњЩшБИНјааДђЗжВЂНЈСЂгХауВњЦЗФПТМЁЃНижЙФПЧАЃЌвбЭъГЩЮхХњгХауЙњВњвНСЦЩшБИЕФхрбЁЙЄзїЃЌГЌЙ§800ПювНСЦЦїаЕШыбЁСЫЁЖгХауЙњВњвНСЦЩшБИхрбЁЦЗФПТМЁЗЃЌЮЊвНдКВЩЙКЙњВњЩшБИЬсЙЉВЮПМЃЌвВЮЊНјПкЬцДњжИУїСЫЗНЯђЁЃЮДРДхрбЁЙЄзїНЋГЩЮЊГЃЬЌЃЌЙњВњЩшБИЕФжЊУћЖШКЭгАЯьСІВЛЖЯЬсЩ§ЃЌЭЦЖЏгХауЙњВњЩшБИЦѓвЕвЕМЈМгЫйдіГЄЃЌГфЗжЯэЪмеўВпКьРћЃЌМЋДѓЭЦЖЏСЫНјПкЬцДњНјГЬЁЃ

ИљОнжаЙњвНбЇзАБИаЛс2017ФъЕФЭГМЦНсЙћЃЌдкгХауЙњВњвНСЦЩшБИФПТМхрбЁЙЄзїШ§ФъЕФЪБМфРяЃЌЯрЙиЙњВњВњЦЗЯњСПзмЬхдіГЄ10-15%ЃЌВПЗжИпЖЫВњЦЗЯњСПдіГЄИпДя30%вдЩЯЁЃвдЦНАхDRЁЂВЪГЌЃЈЕквЛХњхрбЁУћФПЃЉКЭCTЁЂMRIЃЈЕкЖўХњхрбЁУћФПЃЉЯњЪлЪ§ОнЮЊР§ЃЌЙњВњвНСЦЩшБИЪаГЁЗнЖюЦНОљдіМг10%зѓгвЃЌИпММЪѕКЌСПCTЕФЯњСПзмЬхдіГЄТЪДяЕН54%ЁЃ

вдЦНАхDRвдМАВЪГЌЮЊР§ЃЌгХауФПТМЦѓвЕдк2015ФъЦНОљдіЫйОљДѓЗљСьЯШгкЮДНјШыФПТМЦѓвЕЕФЦНОљдіЫйЃЌОКељИёОжЕУЕНгХЛЏЁЃ

ВПЗжЩшБИХфжУжЄЗХПЊЃЌРћКУЙњВњЦѓвЕЁЃ2018Фъ4дТ9ШеЃЌЙњМвЮРНЁЮЏЗЂВМЁЖДѓаЭвНгУЩшБИХфжУаэПЩЙмРэФПТМЃЈ2018ФъЃЉЁЗЃЌаТАцМзРрЁЂввРрДѓаЭвНгУЩшБИЕФЙмРэЦЗФПе§ЪНГіТЏЃЌвЛХњдЯШАДееМзРрЙмРэЕФДѓаЭЩшБИИФЮЊАДееввРрЙмРэЃЌХфжУжЄЕФЩѓХњШЈгЩЙњМвЮРНЁЮЏЯТЗХЕНЪЁМЖЮРЩњааеўВПУХЃЌВПЗжЩшБИШчDSAЁЂ16ХХМАвдЯТCTЁЂгРДХДХЙВеёЮоашдйОЩѓХњМДПЩХфжУЃЌЖдвНСЦЛњЙЙдіМгХфжУДѓаЭЩшБИНЋЦ№ЕНе§ЯђМЄРјзїгУЃЌЮЊЙњВњвНСЦЩшБИЕФЗЂеЙДђПЊСЫОоДѓЕФПеМфЁЃ

2018Фъ10дТ29ШеЃЌЮРНЁЮЏАфВМЁЖЙигкЗЂВМ2018—2020ФъДѓаЭвНгУЩшБИХфжУЙцЛЎЕФЭЈжЊЁЗЃЌЬсГіЕН2020ФъЕзЃЌШЋЙњЙцЛЎХфжУДѓаЭвНгУЩшБИ22548ЬЈЃЌЦфжааТді10097ЬЈЃЌЗж3ФъЪЕЪЉЃЌМзРрДѓаЭвНгУЩшБИИљОнЙЄзїашвЊАДФъЖШЪЕЪЉЃЌввРрДѓаЭвНгУЩшБИгЩЪЁМЖЮРЩњНЁПЕВПУХжЦЖЉФъЖШЪЕЪЉМЦЛЎЁЃМзРрДѓаЭвНгУЩшБИАќРЈЃКжиРызгЗХЩфжЮСЦЯЕЭГЃЈМгЧПЖддкгУЩшБИЪЙгУзДПіЕФИњзйКЭЦРМлЃЌБОЙцЛЎЦкФкднВЛжЦЖЉаТдіХфжУЙцЛЎЃЉЁЂжЪзгжЮСЦжзСіЯЕЭГЁЂе§ЕчзгЗЂЩфаЭДХЙВеёГЩЯёЯЕЭГЃЈPET/MRЃЉЁЂвдМАИпЖЫЗХЩфжЮСЦЩшБИЃЛввРрДѓаЭвНгУЩшБИАќРЈЃКXЯпе§ЕчзгЗЂЩфЖЯВуЩЈУшвЧЃЈPET/CTЃЌКЌPETЃЉЁЂФкПњОЕЪжЪѕЦїаЕПижЦЯЕЭГЃЈЪжЪѕЛњЦїШЫЃЉЁЂ64ХХМАвдЩЯXЯпМЦЫуЛњЖЯВуЩЈУшвЧЃЈ64ХХМАвдЩЯCTЃЉЁЂ1.5TМАвдЩЯДХЙВеёГЩЯёЯЕЭГЃЈ1.5TМАвдЩЯMRЃЉЁЂжБЯпМгЫйЦїЃЈКЌXЕЖЃЉЁЂйЄТъЩфЯпСЂЬхЖЈЯђЗХЩфжЮСЦЯЕЭГЁЃ

вд1.5TМАвдЩЯГЌЕМКЫДХЙВеёЮЊР§ЃЌЮДРДНќШ§ФъФкЙњФкаТдіЬЈЪ§ЮЊ4451ЬЈЃЌУПФъаТдіНќ1500ЬЈЃЌГЌЙ§ФПЧАЙњФкУПФъаТдізмЬЈЪ§ЃЈдМ1000ЬЈЃЉЃЌДЬМЄЙњФквНСЦЛњЙЙЖдгк1.5TГЌЕМЕФХфжУашЧѓдіГЄЁЃРрЫЦЕиЃЌ64ХХМАвдЩЯCTЃЌЮДРДШ§ФъФкЙњФкаТдізмЬЈЪ§ЮЊ3535ЬЈЃЌРћКУЙњФкЩњВњИУРрЩшБИЕФЦѓвЕЁЃ

Ёё ЙњМвЙФРјЩчЛсАьвНЃЌЗЧЙЋвНдКЖдЙњВњЦЗХЦЦЋМћаЁ

здЙњЮёдК2009ФъАфВМЁЖЙигкЩюЛЏвНвЉЮРЩњЬхжЦИФИяЕФвтМћЁЗвдРДЃЌЙњМвж№ВНЭЦЖЏЖрдЊЛЏАьвНЕФНјГЬЃК2015Фъ3дТЃЌЙњЮёдКАьЙЋЬќгЁЗЂЁЖШЋЙњвНСЦЮРЩњЗўЮёЬхЯЕЙцЛЎИйвЊЃЈ2015-2020ФъЃЉЁЗЃЌЬсГіЕН2020ФъУёгЊвНдКЕФЗўЮёСПвЊДяЕН25%зѓгвЃЌЖј2015ФъНіЮЊ10.6%ЃЌга2.4БЖЕФГЩГЄПеМфЁЃ2016Фъ7дТ21ШеЃЌЮРМЦЮЏЗЂВМЁЖЙњМвЮРЩњМЦЩњЮЏЙигкгЁЗЂвНСЦЛњЙЙЩшжУЙцЛЎжИЕМддђЃЈ2016-2020ФъЃЉЕФЭЈжЊЁЗЃЌвЊЧѓАДеевЛЖЈБШР§ЮЊЩчЛсАьвНдЄСєДВЮЛКЭДѓаЭЩшБИЕШзЪдДХфжУПеМфЃЌдкЗћКЯЙцЛЎзмСПКЭНсЙЙЕФЧАЬсЯТЃЌШЁЯћЖдЩчЛсАьвНСЦЛњЙЙЪ§СПКЭЕиЕуЕФЯожЦЁЃ

ЫцзХЙњМвЙФРјЩчЛсАьвНеўВпЕФвЛдйГіЬЈЃЌ2012Фъ-2017ФъЃЌУёгЊвНдКЪ§СПЪЕЯж91.67%РлМЦдіГЄЃЌИДКЯдіЫйдМЮЊ14%ЁЃ2015ФъЃЌУёгЊвНдКЪ§СПЪзДЮГЌдНЙЋСЂвНдКЃЌГЩЮЊЮвЙњвНСЦЛњЙЙЕФзюжївЊзщГЩВПЗжЁЃЫцзХеўВпНјвЛВНМѕЩйЖдЩчЛсАьвНЕФЯожЦЃЌПЩвддЄМћЮДРДМИФъЃЌУёгЊвНдКЪ§СПШдНЋБЃГжЮШЖЈдіГЄЁЃ

гыЗіГжЩчЛсАьвНеўВпЯрХфЬзЕФЪЧУёгЊвНдКвНгУЩшБИХфжУЕФЗХПЊЃЌЮРМЦЮЏ2018Фъ10дТ29ШеАфВМЕФЁЖЙигкЗЂВМ2018—2020ФъДѓаЭвНгУЩшБИХфжУЙцЛЎЕФЭЈжЊЁЗжИГіЃКЃЈ1ЃЉВЛвдвНСЦЛњЙЙЕШМЖЁЂДВЮЛЙцФЃЕШвЕЮёСПвђЫизїЮЊЗЧЙЋСЂвНСЦЛњЙЙЕФжївЊХфжУБъзМЃЌжиЕуПМКЫЛњЙЙШЫдБзЪжЪгыММЪѕЗўЮёФмСІЕШБЃеЯгІгУжЪСПАВШЋЕФвЊЧѓЁЃЃЈ2ЃЉХфжУДѓаЭвНгУЩшБИВЛЗжЫљгажЦЁЂЭЖзЪжїЬхЁЂСЅЪєЙиЯЕКЭОгЊаджЪЃЌЪЕааЭГвЛЙцЛЎЁЂзМШыЁЂМрЙмЁЃЃЈ3ЃЉХфжУжЄЗХПЊЮЊЩчЛсАьвНХфжУдЄСєКЯРэПеМфЁЃЗЧЙЋвНдКПМТЧЕНадМлБШЕШвђЫиЃЌЖдЙњВњвНСЦЦїаЕЕФЦЋМћНЯЩйЃЌЮЊЙњВњЩшБИГЇЩЬДјРДЗЂеЙСМЛњЁЃ

1.3.3 ЭтвђЃКзЪБОЭЦЖЏЙњФкЛњаЕЭЖШкзЪМАВЂЙКРЫГБ

НќФъРДЃЌЮвЙњвНСЦЦїаЕаавЕЕФЪаГЁЙцФЃж№ВНРЉДѓЃЌзЪБОЪаГЁЖдвНСЦЦїаЕЕФЭЖзЪвтЯђЩЯЩ§ЃЌДѓСПзЪБОСїШывНСЦЦїаЕаавЕЃЌаЮГЩСЫЮвЙњНЯЮЊЛюдОЕФЦїаЕЭЖШкзЪвдМАВЂЙКЪаГЁЁЃ

Ёё вНСЦЦїаЕЭЖШкзЪЪаГЁЛюдОЃЌгХЪЦЯюФПЪмЧрэљ

2016ФъПЊЪМЃЌЭЖШкзЪН№ЖюЕФДѓЗљЬсЩ§жївЊЙщЙІгкОЋзМвНСЦЁЂЗжМЖеяСЦЕШЙњМвеўВпДјЖЏЭЖзЪепЖдгкЛљвђВтађЁЂПЩДЉДїЩшБИЕШЯИЗжЕФЭЖзЪШШЧщЁЃ2017ФъДяЕНСЫНЛвзЪ§СПгыНЛвзН№ЖюЕФЫЋИпЗхЃЌ2017ФъЕФ186Ц№ЭЖШкзЪНЛвзжаЃЌШкзЪНЛвзЙВ43Ц№ЃЌЭЌБШдіГЄдМ34%ЃЌзмШкзЪН№ЖюНќ8вкУРдЊЃЌЕЅБЪШкзЪН№ЖюдМ1800ЭђУРдЊЃЌЭЌБШНЕЕЭЃЛЭЖзЪНЛвзЙВ143Ц№ЃЌЕЅЦ№ЭЖзЪН№ЖюдМ1.79вкШЫУёБвЃЌЭЌБШвВТдгаНЕЕЭЁЃЕЅБЪНЛвзЖюЖШЕФЯТНЕЫЕУїзЪБОЪаГЁЖдаавЕЭЖзЪИќЮЊНїЩїЃЌШБЗІКЫаФОКељСІЕФЦѓвЕНЋж№НЅЕГіЭЖзЪЛњЙЙЕФЪгвАЁЃ2017ФъЃЌвНСЦЦїаЕаавЕIPOЙВ7Ц№ЃЌЭЌБШдіГЄдМ75%ЃЌIPOШкзЪН№ЖюдМ4.4вкУРдЊЃЌЭЌБШдіГЄдМ126%ЃЌЕЅБЪIPOШкзЪН№ЖюдМ6200ЭђУРдЊЃЌЭЌБШдіГЄНќ30%ЃЌIPOШкзЪН№ЖюЕФЩЯЩ§ЪЧЙЋПЊЪаГЁЖдвНСЦЦїаЕаавЕГжРжЙлЬЌЖШЕФЙиМќаХКХЁЃ2017ФъзЪБОЪаГЁЕФЭЖзЪЧїЯђгкМЏжазЪдДЭЖзЪгХЪЦЯюФПЃЌШчСЊгАвНСЦЛёЕУ33.33вкдЊAТжШкзЪЃЌГЩЮЊЮвЙњвНСЦНЁПЕСьгђвЛМЖЪаГЁРњЪЗЩЯзюДѓЙцФЃЕФШкзЪЁЃ

Ёё ЦїаЕВЂЙКЪаГЁЗНаЫЮДАЌЃЌаавЕМЏжаЖШГжајЬсЩ§

2013-2016ФъЃЌЮвЙњЦїаЕВЂЙКЪаГЁвВОРњСЫЗБШйНзЖЮЃЌВЂдк2015ФъДяЕНВЂЙКН№ЖюЕФИпЗхЁЃ2017ФъВЂЙКНЛвзЙВ13Ц№ЃЌЭЌБШМѕЩйдМ50%ЃЌНЛвзН№ЖюдМ4вкУРдЊЃЌЕЅБЪНЛвзЙцФЃдМ3100ЭђУРдЊЃЌЭЌБШОљгаНЕЕЭЃЌжївЊЪЧвђЮЊМрЙмВПУХЖдВЂЙКжизщЕФЩѓКЫЧїбЯЃЌЙњФкЕФВЂЙКЪаГЁЯрЖдНїЩїЃЌЕМжТНЛвзЪ§СПКЭН№ЖюгаЫљЯТЛЌЁЃ

ДгШЋЧђДѓаЭвНСЦЦїаЕЦѓвЕШчУРЖиСІЁЂТоЪЯЕШЕФЗЂеЙРњГЬРДПДЃЌВЂЙКЪЧЛёШЁММЪѕЁЂВњЦЗЯпЁЂЧўЕРМАЪаГЁЕФживЊЭООЖЁЃНќФъРДЃЌвВгадНРДдНЖрЕФжаЙњЦѓвЕЪЕааПчЙњВЂЙКЃЌЙњМЪВЂЙКвЛЗНУцдіЧПСЫЙњФкЦѓвЕЕФММЪѕЪЕСІЃЌСэвЛЗНУцМгПьШЋЧђЪаГЁВМОжЃЌШчТѕШ№дчдк2008ФъОЭЭъГЩСЫЖдУРЙњDatascopeЕФВЂЙКЃЌНшДЫДђПЊСЫХЗУРЪаГЁЃЛВЂдк2013ФъВЂЙКZonareЙЋЫОЃЌдкЛёЕУИпЖЫГЌЩљММЪѕЕФЭЌЪБЃЌРћгУZonareЕФЧўЕРНјвЛВНЩјЭИУРЙњЪаГЁЁЃ

ЭЌЪБЃЌвВгаВЛЩйЙњФкЦѓвЕдкЦѓвЕЗЂеЙГѕЦкЭЈЙ§ЖдЭЌРрВњЦЗНјааВЂЙКећКЯЃЌЬсЩ§аавЕМЏжаЖШЃЌаЮГЩЙцФЃаЇгІЃЛдкЦѓвЕЗЂеЙЕНвЛЖЈНзЖЮКѓЃЌЮЊСЫЭЛЦЦЯИЗжСьгђЬьЛЈАхЃЌЭЈЙ§ПчСьгђВЂЙКЃЌЭиПэВњЦЗЯпЃЌНјааЦНЬЈЛЏЗЂеЙЃЌШчгудОвНСЦЗжБ№гк2016Фъ11дТМА2018Фъ1дТЭъГЩЖдЙњФкЯћЖОЯИЗжСьгђСњЭЗЦѓвЕжагХвНвЉЕФВЂЙКЃЌНјвЛВНЗсИЛЙЋЫОдквНдКСйДВСьгђЕФВњЦЗЦЗРрЃЌаЭЌгХЪЦУїЯдЁЃ

2017Фъ1дТ17ШеЃЌОХВПЮЏЗЂВМЁЖЙигкдкЙЋСЂвНСЦЛњЙЙвЉЦЗВЩЙКжаЭЦаа“СНЦБжЦ”ЕФЪЕЪЉвтМћЃЈЪдааЃЉЁЗЃЌЭЦЖЏСЫвНСЦЦїаЕаавЕЕФВЂЙКЁЃвЛЗНУцЪЧЩЬвЕЙЋЫОЭЈЙ§КсЯђВЂЙКећКЯЧјгђЧўЕРРДМѕЩйжагЮСїЭЈЛЗНкЕФЙ§ЦБЙ§ГЬЃЌСэвЛЗНУцЪЧЩЯжаЯТгЮЦѓвЕЛЅЯрзнЯђВЂЙКЃЌШчзїЮЊзлКЯЗўЮёЩЬЕФжагЮШѓДявНСЦВЂЙКЩЯгЮЕФPOCTВњЦЗЯпЃЌЩЯгЮIVDЩњВњЩЬУРПЕЩњЮяВЂЙКваЬьЩњЮяЁЃЮвУЧШЯЮЊЮДРДдкЙњМвЙФРјДДаТвдМАЙњВњЛЏеўВпЕФв§ЕМЯТЃЌзЪдДНЋдНРДдНМЏжагкгХауЙњВњЦѓвЕЃЌИїЯИЗжСьгђЕФЭЗВПЦѓвЕНЋЯЦЦ№ДѓЙцФЃВЂЙКЕФРЫГБЃЌДјРДаавЕМЏжаЖШЕФЬсЩ§ЁЃ