2019Фъ4дТ1ШеЃЌИёСІЕчЦїЃЈ00651.SZЃЉЗЂВМЁЖжиДѓЪТЯюЭЃХЦЙЋИцЁЗЁЃЁЖЙЋИцЁЗГЦЃЌПиЙЩЙЩЖЋИёСІМЏЭХе§ГяЛЎзЊШУЫљГжгаЕФВПЗжИёСІЕчЦїЙЩШЈЃЌПЩФмЩцМАЙЋЫОПижЦШЈБфЖЏЁЃ

4дТ9ШеИДХЦКѓЃЌИёСІЕчЦїЧПОЂЩЯеЧЁЃ4дТ19ШеЪегк65дЊЃЌНЯЭЃХЦЧА3дТ29ШеЪеХЬМлИп37.7%ЃЌЪажЕОЛді1070вкЃЁ

ИіБ№ШЏЩЬЛЙДѓЗљЕїИпИёСІЕчЦїФПБъМлЁЃЛЊЬЉжЄШЏСжхОгю“вЛТэЕБЯШ”ЃЌИјГіЕФФПБъМлГЌЙ§80дЊЁЃИуаІЕФЪЧЃЌНёФъ1дТСжбаОПдБИјГіЕФФПБъМлжЛга40дЊЁЃ

СжбаОПдБЛЙЫЕЪВУД“АзОЦУЉЬЈЙРжЕЬсЩ§ДјЖЏДѓЯћЗбСњЭЗЙРжЕЩЯвЦ”ЃЌЪЕдкЧЃЧПЁЂШБЗІЫЕЗўСІЁЃНјЖјЃЌЭјЩЯГіЯжЙФДЕ“ИёСІЙРжЕЬсЩ§ЖдБъУЉЬЈ”ЕФЩљвєЃЌетОЭИќжЕЕУОЏЬшСЫЁЃ

ИёСІЕчЦїаТжїШЫЮоЗЧгаСНжжПЩФмЃК“Ж”Лђ“ЗЧЖ”ЁЃ

ШчЙћЪЧЧАепЃЌЖУїжщеце§ЕБМвзїжїЃЌИёСІЕчЦївЕМЈЛсБШвдЭљИќКУТ№ЃПГ§СЫТєПеЕїЁЂдьПеЕїЃЌЖУїжщдкЦфЫќСьгђЗІЩЦПЩГТЁЃЪжЛњЁЂаТФмдДЁЂаОЦЌ……ЭљКѓЩеЧЎЕФЯюФПгЩзХЫ§ИЩЃЌЛсЪЧЪВУДНсЙћЃП

ШчЙћЪЧКѓепЃЌЖУїжщЦёЛсИЪаФЭЫГі“ЮшЬЈ”ЃПвдЫ§ЧПЪЦЕФадИёКЭдкИёСІФкЭтЕФ“гВЪЕСІ”ЃЌвЛЖЈЛсШУАбЫ§ЬпзпЕФШЫЭДПрЕиБэАз“ИёСІВЛФмУЛгаЖУїжщЃЁ”

ИёСІЕчЦїУцСйОоДѓЕФВЛШЗЖЈадЃЌЮДРДШ§ЮхФъФкЃЌвЕМЈДѓЗљВЈЖЏЪЧУтВЛСЫЕФЃЌПЩЮН“дкНйФбЬг”ЁЃНгХЬепЩа“ЧБСњЮ№гУ”ЃЌЙЩМлвб“ЗЩСњдкЬь”ЃЌЭЖзЪепНїЗР“ПКСњгаЛк”ЁЃ

ЖУїжщЁЂЗНКщВЈИїЕУвЛЗж

ЖУїжщгыжщКЃЙњзЪЮЏЕФЖїдЙЭљЪТЃЌЧыМћЛЂас2015Фъ12дТ29ШеЮФЁЖЖУїжщОм“РЧ”22ФъЁЗЃЌгЎСЫгыРзОќЕФ“ЖФОж”вВГДЕУЗаЗабябяЃЌетаЉЖМВЛдйзИЪіЁЃЦфЪЕЖУїжщЕФОКељЖдЪжВЛЪЧРзОќЖјЪЧЗН-Кщ-ВЈЁЃ

ЗНКщВЈЩњгк1967ФъЃЌБШЖУїжщаЁ13ЫъЁЃ1992ФъМгШыУРЕФМЏЭХЃЌ1995ПЊЪМШЋУцИКд№ЙуИцЁЂгЊЯњКЭЯњЪлЃЌ1997ФъвдКѓРњШЮПеЕїЪТвЕВПГЄЁЂУРЕФжЦРфМЏЭХCEOжБжСУРЕФМЏЭХЖЪТГЄМцзмВУЃЌгыЖУїжщПЊЪМЖРеЦИёСІЕчЦїДѓШЈМИКѕЪЧдкЭЌвЛЪБМфЁЃЖУїжщгыЗНКщВЈВХЪЧвЛЪБшЄССЁЃ

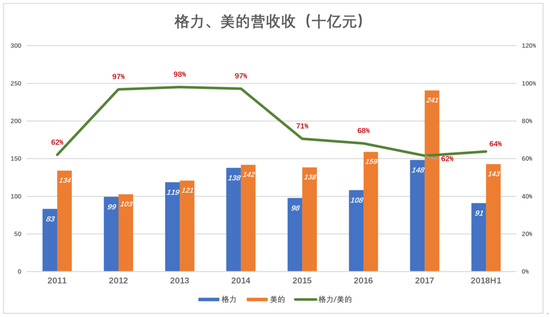

2012ФъЃЌИёСІЁЂУРЕФгЊЪеЗжБ№ЮЊ993вкКЭ1060вкЃЌИёСІЯрЕБгкУРЕФЕФ96.8%ЁЃЖУїжщЬсГі“УПФъдіГЄ200вкЃЌ2018ФъгЊЪе2000вк”ЕФКъЮАФПБъЁЃ

ИљОнЕБФъЕФаЮЪЦЙРЫуЃЌШчЙћ2018ФъИёСІЕчЦїгЊЪеДяЕН2000вкЃЌНЋгаЭћГЌЙ§УРЕФМЏЭХЃЌЖсЕУжаЙњМвЕчЕквЛЙ№ЙкЁЃШчНёЃЌЖУїжщЕФетИіУЮЯывбШЛТфПеЁЃ

2012~2014етШ§ФъЃЌИёСІгЊЪеМИКѕОЭвЊзЗЩЯУРЕФЃЌЕЋУПФъЖМжЛВюСНШ§ИіАйЗжЕуЁЃ2015ФъЃЌИёСІЕчЦїгЊЪежшНЕ400вкЃЌЕјЛи2012ФъЕФЫЎЦНЁЃЕН2017ФъЃЌИёСІЕчЦїгЊЪеДѓді400вкЃЌЕН1483вкЃЌЕЋУРЕФМЏЭХгЊЪевбДя2407вкЃЌИёСІЕчЦїТфКѓ924вкЁЃ

2018ФъH1ЃЌИёСІЁЂУРСІгЊЪеЗжБ№ЮЊ910вкКЭ1426вкЃЌИёСІЯрЕБгкУРЕФЕФ63.8%ЁЃ

ИёСІвЕМЈдЄБЈЯдЪО2018ФъгЊЪе2000вк~2010вкЁЃУРЕФМЏЭХ4дТ20ШеЙЋВМЕФЁЖ2018ФъЖШБЈИцЁЗЯдЪОЃЌ2018ФъгЊЪе2596.6вкЃЌДѓдМБШИёСІИп30%ЁЃ

ИёСІЪфЕєСЫЙцФЃЃЌРћШѓШДГЌЙ§УРЕФЁЃИёСІвЕМЈдЄБЈГЦ2018ФъОЛРћШѓ260вк~270вкЃЌУРЕФФъБЈХћТЖ2018ФъНЋРћШѓЮЊ200.6вкЁЃИёСІБШУРЕФИп30%ЁЃ

дкЖУїжщЁЂЗНКщВЈСьЕМЯТЕФет“МО”ЃЌИёУРељАдГжајСљФъЃЌДђГЩЦНЪжЃЌСНЮЛеЦУХШЫИїЕУ1ЗжЁЃЯТвЛ“МО”ЕФељАдвбРПЊађФЛЃКИёСІЕчЦїКАГі“ЕН2023ФъЃЌЪЕЯжгЊЪе6000вк”; УРЕФМЏЭХЬсГі“НќЦк”ФПБъЪЧгЊЪеЁЂЪажЕОљГЌЙ§5000вкЁЃ

УРЕФЖрдЊЛЏЯрЖдГЩЙІ

УРЕФгЊЪеЙцФЃСьЯШЃЌЕЋПеЕїЯњЪлЪеШыгыИёСІШдгаВюОрЁЃ

2012ФъЃЌУРЕФЁЂИёСІПеЕїЯњЪлЖрЖюЗжБ№ЮЊ515вкКЭ889вкЃЌУРЕФЯрЕБгкИёСІЕФ58%ЁЃ2018ФъH1ЃЌСНМвПеЕїЯњЪлЖюЗжБ№ЮЊ639вкКЭ758вкЃЌУРЕФЯрЕБгкИёСІЕФ84%ЁЃ2018ШЋФъЃЌУРЕФПеЕїЯњЪлЖюЮЊ1094вкЃЌБШИёСІ2017ФъЩй140вкЁЃЯывЊГЌдНИёСІЃЌжЛгаПД2019ФъСЫЁЃ

УРЕФДгаЁМвЕчЦ№МвЃЌж№ВНЙ§ЖЩЕНаЁМвЕчЁЂПеЕїСНЬѕЭШзпТЗЁЃЪеЙКПЈПтЛњЦїШЫКЭаЁЬьЖьЃЌСюУРЕФдкЛњЦїШЫКЭЯДвТЛњСьгђЛёЕУГЄзуЗЂеЙЁЃ

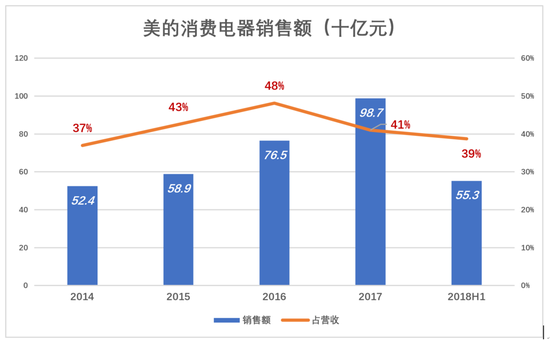

НижС2017ФъФЉЃЌУРЕФЯДвТЛњЁЂБљЯфЁЂЮЂВЈТЏЁЂШШЫЎЦїЁЂЕчЗЙьвЁЂОЛЫЎЦїЕШМвЕчВњЦЗЪаГЁЗнЖюОљНјШыаавЕЧА3ЮЛЁЃ2017ФъЃЌУРЕФПеЕїжЎЭтЕФ“ЯћЗбЕчЦї”ЯњЪлЪеШы988вкЃЌеМзмгЊЪеЕФ41%ЁЃ

ИёСІЪфЕєЙцФЃжЎеНЕФдвђЪЧЖрдЊЛЏВЛГЩЙІЃЌПеЕївдЭтЕФвЕЮёВЛжЕвЛЬсЁЃ

ИёСІВЛНіЩцзуБљЯфЃЈВЛжЊгаЖрЩйШЫЬ§ЫЕЙ§ОЇКыБљЯфЃЉЁЂаЁМвЕчвЕЮёЃЌЛЙ“ПчНч”ЩБШыЪжЛњЁЂжЧФмзАБИЁЂаТФмдДЕШСьгђЁЃМвЕчвЕЮёЫуЮТВЛЛ№ЃЌПчНчГЂЪдСєЯТвЛЕиМІУЋЁЃ

2015ФъЃЌЖУїжщдјПфЯТКЃПкЃК“ИёСІЪжЛњТє1вкВПУЛЮЪЬтЃЌПЊЛњЛУцБиаыЪЧЮвЁЃ”Ы§ЛЙЕНДІНВ“ИёСІдкЮДРДЮхФъвЊГЌЙ§аЁУз”ЁЃ2018ФъаЁУзЪжЛњЛѕНќ1.2вкВПЃЌИёСІЪжЛњТєСЫЖрЩйИі“аЁУиУм”ЁЃ#ИёСІ8ЭђдБЙЄЪЧжївЊЯњЪлЖдЯѓ#

ЖУїжщЕФСэвЛИі“ДѓЪжБЪ”ЪЧдьГЕЁЃ2016Фъ8дТЃЌИёСІЕчЦїЬсГівд130вкдЊЪеЙК“жщКЃвјТЁаТФмдД”МАФММЏ100вкХфЬззЪН№ЕФЗНАИЁЃ10дТейПЊЕФЙЩЖЋДѓЛсЩЯЃЌЪеЙКЛёЕУХњзМЁЂФММЏХфЬззЪН№БЛЗёОіЃЌЖУїжщДѓЗЂРзіЊЃЌЩљГЦ“ЮхФъВЛЗжКь”ЁЃЫцКѓЖУїжщИіШЫЭЖзЪ9.37вкШыЙЩвјТЁЁЂеМЙЩ17.46%ЃЌЛЙРРДЭђДяЁЂОЉЖЋЕШЙВЭЌГізЪЁЃ

НсЙћДѓМвЖМПДЕНСЫЃЌвјТЁИКУцЯћЯЂВЛЖЯЃК“ДѓУцЛ§ЭЃЙЄ”“зЪН№ПнНп”“ДѓСПВУдБ”“ЙЉгІЩЬЩЯУХЬжеЎ”ЁЃзюжеЖУїжщгывјТЁДДЪМШЫЮКвјВжГЙЕзЗСГЁЂЖдВОЙЋЬУЃЌФПЧААИМўЛЙдкжщКЃЪаЗЈдКЩѓРэжаЁЃ

ЖУїжщЭЖзЪвјТЁЪзЯШЪЧПДДэСЫЖдЯѓЃЌдк2017ФъЪЕМЪПижЦвјТЁКѓвВЮДМћЦ№ЩЋЁЃЪЕЪТЫЕУїЃЌГ§СЫТєПеЕїЁЂдьПеЕїЃЌЖУїжщДгблЙтЕНФмСІЖМЗІЩЦПЩГТЁЃ

ЪжЛњЁЂдьГЕСНЙјЗЙвб“МаЩњ”ЃЌЖУїжщгжХзГі“500вкдьаОМЦЛЎ”ЃЌДЫДІВЛзїЦРТлЁЃ

ЕЋУРЕФЖрдЊЛЏЕФГЩЙІжЛЪЧЯрЖдИёСІЖјбдЃЌзЊРДзЊШЅВЛРыМвЕч“вЛФЖШ§ЗжЕи”ЁЃ

ИёСІСНживўгЧ

1ЃЉгІЪеХђеЭ

ЖУїжщЪфИјЗНКщВЈЃЌШДдк“ЙиЙЋеНЧиЧэ”ЕФЖФОжжагЎСЫРзОќЁЃИёСІгЊЪеДѓдМБШаЁУзИп250вкЃЌЪЧЗёЭЈЙ§МгЧПбЙЛѕСІЖШЬсИпЪЄТЪЃЌвЊЕШЁЖИёСІ2018ФъБЈЁЗЃЌЯждкжЛЪЧВТВтЁЃ

“бЙЛѕ”ЪЧЩњВњГЇЩЬ“зіДѓ”гЊЪеЕФживЊЪжЖЮЃЌЯњЪлГіЩэЕФЖУїжщЩЯШЮКѓАббЙЛѕЭцЕУгЮШагагрЃЌВЂаЮГЩвЛећЬзМЄРјЛњжЦЁЃР§ШчЃЌФъФЉЗЕРћЖрЩйИљОнбЙЛѕЖюЖШЃЌЭњМОЫгХЯШЬсЛѕвЊПДбЙЛѕЁЃПЩвдЫЕ“ЖУїжщКХСюЬьЯТЃЌОЯњЩЬФЊИвВЛДг”ЁЃ

бЙЛѕвтЮЖзХГЌЙ§ЪаГЁашЧѓЕФЩЬЦЗЛ§бЙдкОЯњЩЬПтЗПЃЌзЪН№ЕФГЩБОашвЊИёСІгыОЯњЩЬаЩЬЗжЕЃЁЃЫљвдАщЫцбЙЛѕСІЖШдіЧПЃЌИёСІеЫУцгІЪеПюЁЂгІЪеЦБОнБиШЛЛсХђеЭЁЃ

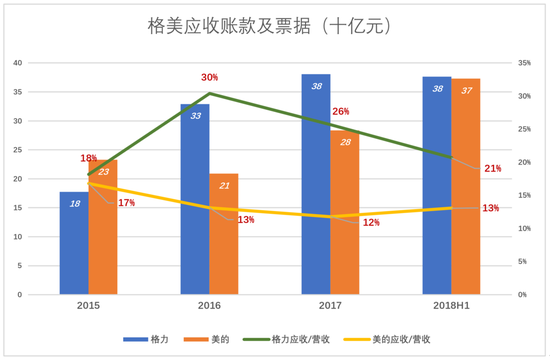

ЫфЫЕ“ЬьЯТЮкбЛвЛАуКк”ЃЌИёСІЁЂУРЕФЖМбЙЛѕЃЌЕЋИёСІбЙЛѕЕФСІЖШдЖИпгкУРЕФЁЃ2018ФъH1ЃЌИёСІгЊЪеЮЊУРЕФЕФ64%ЃЌгІЪееЫПюМАЦБОнгрЖюЗДЖјГЌЙ§УРЕФЃЌеМгЊЪеЕФ21%ЁЃ

НижС9дТ30ШеЃЌИёСІгІЪееЫПюМАЦБОнКЯМЦДяЕН568вкЁЃИљОн“бЙЛѕеМбЙзЪН№гЩИёСІгыОЯњЩЬЗжЕЃ”етИіМйЩшЃЌИёСІдкЯњЪлЧўЕРжаЛ§бЙВњЦЗЕФМлжЕдЖдЖИпгк568вкетИіЪ§ОнЁЃ

ЮЊФБЧѓСЌШЮМАгЎЕУгыРзОќЕФЖФОжЃЌЖУїжщашвЊвЛЗніІРіЕФ“ГЩМЈЕЅ”ЁЃШчЙћ2018ФъбЙЛѕ“гУСІЙ§УЭ”ЃЌ2019ФъБиаыЛиЕїЃЌ2015ФъЕФФЧДЮгЊЪеДѓЗљНЕЕЭПЩФмжибнЁЃ

зЂЃК2015ФъИёСІгЊЪеНЯ2014ФъЕЭ400вкЃЈНЕЗљ29%ЃЉЃЌЖјФъФЉгІЪееЫПюМАЦБОнврБШ2014ФъЩй354вкЃЌетОјЖдВЛЪЧЧЩКЯЁЃ

2ЃЉЧЇвкЯжН№

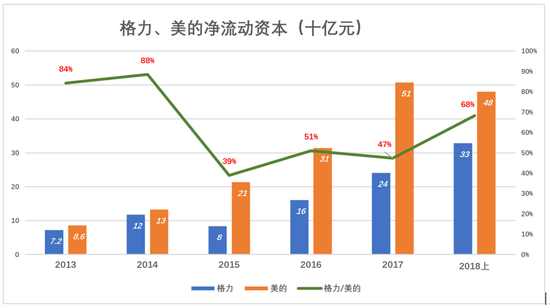

ОЛСїЖЏзЪБОNWCЃЈСїЖЏзЪВњМѕСїЖЏИКеЎЃЉЪЧИёРзЖђФЗзюЮЊЙизЂЕФжИБъЃЌЩѕжСПЩЫЕЪЧИёЪЯвЛЩњЪЕМљгыРэТлЕФЛљЪЏЁЃ

2012ФъЃЌИёСІNMCБШУРЕФИп20%ЁЃЖУїжщЩЯШЮКѓЃЌИёСІNWCПЊЪМДѓЗљЕЭгкУРЕФЁЃНижС2018Фъ6дТФЉЃЌИёСІЁЂУРСІNWCЗжБ№ЮЊ328вкКЭ480вкЃЌИёСІЮЊУРЕФЕФ68%ЃЌНЯ2017ФъФЉДѓЗљЬсИп21ИіАйЗжЕуЁЃ

ЙювьЕФЪЧЃЌИёСІNWCдЖЕЭгкУРЕФЃЌГжгаЕФЛѕБвзЪН№ШДдЖдЖЖргкУРЕФЁЃЦѓвЕГжгаЯжН№ФПЕФЪЧТњзуЮДРДвЛЖЮЪБМфЕФжЇИЖашЧѓЃКНЩЫАЁЂЗЂЙЄзЪЁЂЙКТђФмдДЁЂАДКЯЭЌгыЙЉгІЩЬНсЫуЕШЁЃЩЯЪіОјДѓЖрЪ§жЇГіПЩСаЮЊгЊЪеГЩБОЃЌдкеЫУцБЃСєЯрЕБгкШ§ЫФИідТгЊЪеГЩБОЕФЯжН№ЃЌдйМгЩЯЯњЪлЛиПюОЭзувдгІЖдЁЃ

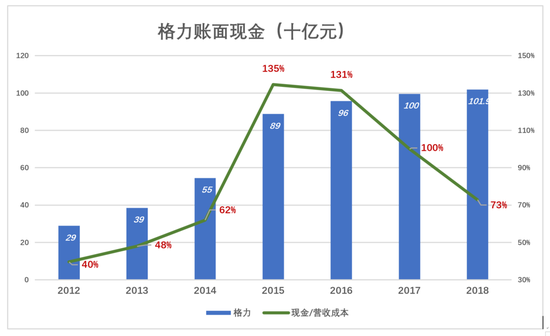

2012ФъвдРДЃЌУРЕФеЫУцЯжН№дкФъгЊЪеГЩБОЕФ9%ЕН30%жЎМфВЈЖЏЃЌдкКЯРэЗЖЮЇжЎФкЁЃИёСІдђВЛШЛЃЌ2015ФъЁЂ2016ФъЃЌеЫУцЯжН№ГЌЙ§ФъгЊЪеГЩБОЕФ130%ЃЌ2018Фъ6дТФЉДя1019вкЃЌОнЭЦЫуЮЊФъгЊЪеГЩБОЕФ73%ЁЃЫфгаЫљЛиТфЃЌЕЋШдШЛЦЋИпЁЃ

ЖУїжщдкИёСІЕчЦїеЫУц“Жк”вЛЧЇИівкЯыИЩЪВУДЃПКУБШБЃФЗГіУХТђВЫЃЌДјМИАйдЊЯжН№змИУЙЛСЫАЩЃЌДјМИЧЇОЭСюШЫЗбНтСЫЁЃИќгаЩѕепЃЌБЃФЗЖджїШЫЫЕ“АбПЈРяЁЂелРяЁЂЙЩЪаРяЕФЧЎШЋШЁГіРДЮвДјЩЯЃЁ”

ШчЙћГЩЮЊИёСІЕчЦїЪЕМЪПижЦШЫЃЌЖУїжщБиШЛвЊДѓИЩвЛГЁЃЌВЛжЊЛсгаЪВУДОЊШЫжЎОйЁЃМјгкдьЪжЛњКЭжїЕМвјТЁЕФеНМЈКЭ“500вкдьаОЦЌ”ЕФЕЈТдЃЌЖУїжщТЪИёСІНјШыШЮКЮаТСьгђЖМФбШУЭЖзЪепШЫЗХаФЁЃ

злЩЯЫљЪіЃЌИёСІЕчЦїУцСйСНживўгЧЃКвЛЪЧгЊЪедк2018ФъДяЕН2000вкКѓГіЯжЛиТфЃЌЖўЪЧЖУїжщВЛТлНјЭЫЖМЛсИјИёСІЕчЦїДјРДДѓЖЏЕДЃЌецЪЧ“НјвргЧЭЫвргЧ”ЁЃ